Эльдар Аминов Аспирант Камского государственного политехнического института

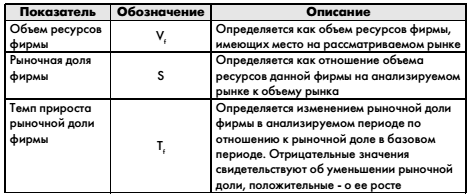

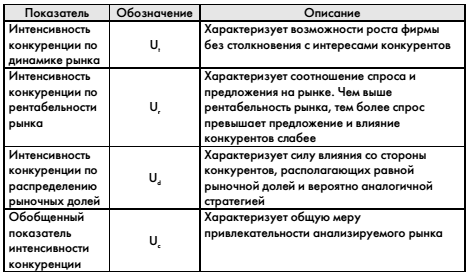

При проведении маркетинговых исследований очень часто требуется проанализировать конкурентное окружение. Одним из этапов анализа является определение интенсивности конкуренции на рынке, которая показывает привлекательность рынка и стратегически важные направления рыночных шагов предприятия. Сравнивая показатели интенсивности конкуренции на рынке за различные периоды, фирма может определить тенденции рынка, изменение соотношения конкурентных сил, вовремя распознать негативные для себя последствия.

Интенсивность конкуренции на любом рынке определяется тремя составляющими:

- характер распределения рыночных долей;

- темпы роста рынка;

- рентабельность рынка.

Методика

Методика количественной оценки интенсивности конкуренции включает в себя следующие этапы (рис. 1).

Рисунок 1. Этапы анализа интенсивности конкуренции

1. Составление перечня фирм, находящихся на целевом или новом рынках.

Формируется перечень (конкурентный лист ) фирм, действующих на рассматриваемом рынке и образующих его конкурентную среду, на конец анализируемого периода.

2. Сбор исходной информации.

Осуществляется сбор исходной информации за анализируемый и базисный периоды. В случае невозможности получения сведений об объемах тех или иных ресурсов, имеющихся на целевом рынке, принимается равномерное распределение ресурсов между конкурентами.

3. Оценка степени монополизации рынка.

Оценка степени монополизации рынка осуществляется с учетом того, что степень монополизации рынка обратно пропорциональна интенсивности конкуренции. Для этого могут быть использованы четырехдольные (CR4) показатели концентрации. При этом считается, что если CR4 > 0.75, то рынок монополизирован.

Может рассчитываться также индекс Херфиндала-Хершмана. Индекс представляет собой сумму квадратов удельных весов всех действующих на рынке субъектов. Значения его могут изменяться от 0 (при полной деконцентрации производства) до 10 000 (в случае абсолютной монополизации):

![]()

где In - индекс Херфиндала (0

при D i = ОР i /ОР, D i - доля i-й организации (выраженная в процентах) в общем объеме реализации продукции заданного ассортимента;

ОР i - объем реализации i-го предприятия отрасли;

ОР - общий объем реализации всех предприятий отрасли.

Соотношение индекса и долей фиксированного числа фирм при их неограниченном произвольном числе представлено ниже (табл. 1).

Таблица 1. Соотношение индекса Херфиндала-Хершмана и допустимых рыночных долей

Из таблицы следует, что безопасный с точки зрения монополизации рынок (ИХХ до 1 000) предполагает наличие не менее 10 конкурирующих фирм, причем доля крупнейшей из них не должна превышать 31%, двух крупнейших -44%, трех - 54% и четырех 63%.

4. Расчет показателя интенсивности конкуренции по вариации рыночных долей.

На первом этапе определяем рыночные доли фирмы на конец базового и на конец анализируемого периодов (табл. 2).

Таблица 2. Рыночные доли фирмы на конец базового и на конец анализируемого периодов

Расчет рыночных долей фирм, находящихся на рассматриваемом рынке осуществляется по данным о ресурсах фирмы и объемах рынка (табл. 3):

Таблица 3. Расчет средней рыночной доли одной фирмы

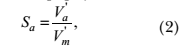

- на конец базисного периода (формула 2);

- на конец анализируемого периода (формула 3).

Расчет рыночных долей производится для всех фирм, представленных на рынке. По полученным результатам строится таблица распределения рыночных долей (табл. 4).

Таблица 4. Примерная форма таблицы распределения рыночных долей

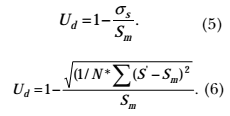

Анализ таблицы дает возможность выявить изменения в системе конкурентов за анализируемый период и составить список фирм, которые на данном рынке определяют основные тенденции бизнеса (рыночная доля более 0,5), а затем рассчитать среднюю рыночную долю S m , приходящуюся на одну фирму:

![]()

Интенсивность конкуренции (U d), тем выше, чем ниже коэффициент вариации рыночных долей на конец анализируемого периода:

5. Расчет показателя интенсивности конкуренции по темпам роста рынка.

Темп роста рынка (T m) рассчитывается по объемам рынка на конец анализируемого и базисного периодов (V" m и V m):

![]()

Считают, что темп роста, его максимальная и минимальная границы лежат в пределах 140 и 70% в год. Поэтому, если T m > 140%, то рынок находится в состоянии ускоренного роста, при изменении T m от 140% до 70% рынок проходит состояние позиционного роста, стагнации и сворачивания, если T m < 70%, то ожидается кризис и упадок рынка.

По темпу роста рынка рассчитываются показатели интенсивности конкуренции (U t). Можно принимать, что если T m > 140, то U t = 0;

если 70 < T m < 140, то

если T m = 70, то U t = 1.

Показатель интенсивности конкуренции в данном случае характеризует остроту конкуренции, так при U t = 1 конкуренция максимальна.

6. Расчет показателя интенсивности конкуренции по рентабельности рынка.

Оценка рентабельности рынка (R m) возможна, если имеются данные о выручке и прибыли от продаж, которые имели или имеют конкуренты на данном рынке. Иметь такие данные не всегда возможно, однако имея ретроспективные отчетные данные фирмы можно оценить активы и прибыль фирм конкурентов. В этом случае рентабельность может быть определена:

![]()

где Р r - прибыль, полученная конкурентами в рассматриваемом периоде;

A m - выручка за анализируемый период.

Имея данные рентабельности, определяем коэффициенты интенсивности конкуренции по рентабельности (U r). Если имеется неравенство 0

U r = 1 – R m . (10)

7. Расчет обобщенных характеристик интенсивности конкуренции.

Обобщенная характеристика интенсивности конкуренции (табл. 5) рассчитывается по данным показателей U t , U r , U d , как среднее геометрическое этих показателей:

Таблица 5. Обобщенная характеристика интенсивности конкуренции

В случае если U t или U r не известно, то U c не рассматривается.

При U c стремящемся к 1, интенсивность конкуренции достигает максимума. Соответственно фирме необходимо предпринять все усилия для сохранения собственных позиций и рыночной доли.

В случае U c , равном 0, конкуренция отсутствует. Рынок свободен для активной экспансии.

Применение методики при анализе конкуренции на рынке грузовых автомобилей Индии

Выполним анализ интенсивности конкуренции на рынке грузовых автомобилей Индии, маркетинговые исследования которого проводить довольно сложно по целому ряду причин. Однако описанная выше методика применима в условиях скудной маркетинговой информации о зарубежном рынке.

Оценка степени монополизации рынка

Произведем расчет четырехдольного показателя концентрации (CR4) и Индекса Херфиндала-Хершмана на основе имеющихся данных о рыночных долях производителей (табл. 6).

Таблица 6. Размеры рыночных долей производителей Индии

Приведенные данные показывают, что данный рынок можно считать монополизированным, так как четырехдольный показатель концентрации (CR4) превышает значение 0,75 и почти равен 1. То есть четыре ведущие фирмы полностью обеспечивают рынок грузовых автомобилей Индии. Это также говорит о том, что в дальнейшем показателями Tatra можно пренебречь.

Кроме того, позиции лидера отрасли Tata с каждым годом только укрепляются. Безопасным значением Индекса Херфиндала-Хершмана на данном рынке можно считать 2 300 ед. при условии, что на долю фирмы - лидера отрасли приходится не более 48%. На индийском рынке грузовых автомобилей лидеру принадлежит 70%, а на долю двух ведущих производителей приходится более 92%, при этом Индекс Херфиндала-Хершмана превышает 5 000 ед.

Произведем также расчет интенсивности конкуренции по вариации рыночных долей (U d) по формуле 6, где средняя рыночная доля S m = 0,2 или 20%, а N = 5, S v - рыночная доля каждого производителя. Рост показателя Ud незначителен, несмотря на то, что лидер рынка Tata увеличила за год свою долю на рынке на 2 процента. Вместе с тем сам показатель интенсивности конкуренции стремится к 1.

Темпы роста рынка

На основе данных о количестве продаж произведем расчет темпов роста рынка грузовых автомобилей Индии, а также найдем значение показателя Ut (интенсивность конкуренции по темпам роста рынка).

Полученные результаты (табл. 7 свидетельствуют об ускоряющемся росте рынка. За последний год прирост составил 10%. С другой стороны, малое значение U t свидетельствует, что динамика рынка не может оказывать сильного влияния на интенсивность конкуренции.

Таблица 7. Расчет показателя интенсивности конкуренции по темпам роста

Рентабельность рынка

Таблица 8. Расчет показателя интенсивности конкуренции по рентабельности

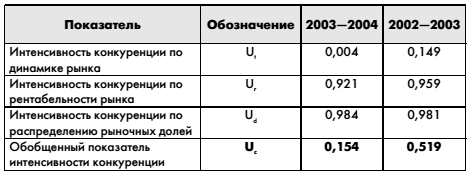

Произведем обобщение полученных данных анализа интенсивности конкуренции на рынке Индии (табл. 9). Обобщенная характеристика интенсивности конкуренции рассчитывается по данным показателей U t , U r , U d , как среднее геометрическое этих показателей (формула 11).

Таблица 9. Итоговые данные показателей интенсивности конкуренции

При U c стремящемся к 1, интенсивность конкуренции достигает максимума, и, наоборот, при U c = 0 конкуренция отсутствует. То есть на рынке Индии интенсивность конкуренции за 2004 г. сильно снизилась, несмотря на рост монополизации рынка, по следующим причинам:

- высокие темпы роста рынка;

- рост рентабельности рынка.

Снижение итогового показателя U d до 0,154 с 0,519 свидетельствует о том, что участники рынка еле поспевают удовлетворять растущий спрос на рынке.

В результате на рынке возможно появление новых конкурентов (рынок активно растет, и постоянно появляются новые ниши и сегменты, расширяются уже существующие). Также стоит отметить, что основным фактором конкурентной борьбы на рынке является цена (из-за относительно низкой рентабельности).

Шибаков В., Аминов Э.Структурирование информации - паспорт конкурента // Практический маркетинг. 2005. № 6 (99).

Данные взяты из официальных годовых отчетов фирм-производителей. Данные о результатах финансовой деятельности Volvo и Tatra отсутствуют, но их совокупная доля составляет менее 1%.

Схема действия конкурентных сил.

Для того чтобы проанализировать конкурентное окружение, руководителям следует оценить возможности каждой из пяти конкурирующих сил. Как правило, чем сильнее силы конкуренции, тем ниже рентабельность участвующих в соревновании фирм.

Идеальная конкурентная среда в отношении получения прибыли - это такая среда, в которой и поставщики, и покупатели имеют слабую позицию на торговых переговорах, когда нет хороших заменителей, входные барьеры выхода на рынок относительно высоки и конкуренция между существующими продавцами довольно умеренная. Однако, если хотя бы некоторые из пяти конкурентных сил достаточно сильны, отрасль может быть привлекательной с точки зрения конкуренции только для тех фирм, чье положение на рынке и рыночная стратегия обеспечивают достаточно хорошую защиту против давления конкуренции, чтобы обеспечить себе возможность получать прибыль, превышающую средний уровень.

Для того чтобы успешно выступать на рынке, не подвергая предприятие отрицательному воздействию конкурентных сил, менеджеры должны разработать стратегии, которые учитывают ряд факторов. Основными факторами являются следующие:

1) изоляция предприятия настолько, насколько это возможно, от пяти сил конкуренции;

2) сделать попытку повлиять на законы конкуренции в отрасли в выгодном для предприятия направлении (сделать спрос на товар своей фирмы менее эластичным – убедить потребителей, что данный товар им просто необходим);

3) обеспечить сильную надежную позицию, гарантирующую успех в конкурентной борьбе.

Менеджеры вряд ли смогут справиться с этой задачей, не представляя себе, какова конкуренция в отрасли и каковы перспективы ее развития.

Значительное влияние на фирму оказывает степень (интенсивность) конкуренции на рынках.

Интенсивность конкуренции (степень концентрации) характеризует степень неравномерности объемов производства (продаж) товара между субъектами рынка, а также степень его монополизации. Количественная оценка степени конкуренции производится с помощью ряда коэффициентов (коэффициент концентрации, коэффициент Херфиндала, коэффициент относительной концентрации, коэффициенты Джини, Лернера и др.).

Наиболее популярный из них – коэффициент Херфиндала, который определяется следующим образом:

0£ a i £ 1 , где a i – доля i –го конкурента.

Интерпретация количественных значений индекса Херфиндала следующая:

0 – Конкуренция отсутствует ввиду отсутствия продавцов на данном рынке.

0 – 0,2 – Чистая конкуренция.

0,2 – 0,4 – Монополистическая конкуренция.

0,4 – до 1,0 – Олигополистическая конкуренция.

1,0 – Чистая монополия.

Основные параметры возможных типов рынков:

0 – Конкуренция отсутствует ввиду отсутствия продавцов на данном рынке.

0–0,2 – Чистая конкуренция , когда на рынке выступает большое число предприятий, предлагающих массовую продукцию с однородными свойствами (зерно, нефтепродукты, некоторые виды сырья и т.п.), их соперничество принимает вид чистой (простой) конкуренции, где отсутствуют явные конкурентные преимущества. Фирмы конкурируют за счет ценовых показателей. Спрос очень эластичный. Неценовые методы конкуренции, как правило, не практикуются. Отсутствуют препятствия для организации бизнеса.

0,2–0,4 – М онополистическая конкуренция , когда множество предприятий реализуют дифференцированную продукцию. Диапазон контроля цен узкий. Имеет место эластичный спрос, но используются в основном неценовые методы конкуренции. Входной барьер в отрасль незначительный. Производители товара соперничают между собой за более выгодные условия сбыта продукции. Как правило, инструментом этого вида конкурентной борьбы являются качество товара и тактика маркетинговой деятельности.

Приоритеты : создание условий для реализации эффекта экономии от увеличения объемов производства, исключение лишних расходов, ликвидация недостающих звеньев в цепочке «проектирование–производство–реализация», специализация на конкретном виде товара и на индивидуальных заказах покупателей.

0,4–1,0 – О лигополистическая конкуренция является особой формой предметной конкуренции, когда имеются несколько продавцов, чутко реагирующих на изменение цен. Производимая продукция может быть стандартизированной (промышленные товары) или дифференцированной (потребительские продукты). Диапазон цен зависит от согласованности действий предприятий, которые взаимозависимы. Используются в основном неценовые методы конкуренции. Имеются существенные препятствия для организации бизнеса. Эффективность работы предопределяет необходимость соответствия мощности предприятия значительной доле рынка. Это требует высокой концентрации производства так, чтобы суммарная доля 4–8 предприятий была не ниже 60% общего объема рынка данного продукта. Крупное предприятие старается вести себя как монополия.

На практике важную роль играет переговорный процесс с целью прийти к соглашению (картелю) и устранить возможность ценовой войны. Обычно достигается договоренность о единых ценах и квотах продаж. Конкуренция проявляется в форме укрепления марки товара, дифференциации потребительских свойств товара, организации сбыта и поставки, сервиса и т.п.

В результате предприятия-олигополии фактически действуют как чистая монополия в условиях оговоренных квот.

Приоритеты : агрессивная реакция на изменение цен, организация тайных альянсов, лидерство в ценах, активная неценовая конкуренция.

1,0 – Ч истая монополия , когда товарная конкуренция отсутствует ввиду наличия только одного продавца. Это предприятие выпускающее уникальную продукцию. Не имеется эффективных заменителей. Контроль над ценами значительный. Спрос неэластичный. Вход в отрасль для других предприятий заблокирован (часто прибегают к патентному блокированию входа в отрасль).

Приоритеты : повышение входных барьеров в отрасль, конкуренция с нововведениями в смежных отраслях, противодействие товарам-заменителям, конкуренция с импортной продукцией.

Особенности конкурентной среды зависят от вида конкуренции на конкретном рынке.

При оценке перспективности и привлекательности рынка необходимо учесть высоту барьеров входа на рынок и выхода с рынка, а также емкость выбранного рынка.

Для успешной работы на рынке предприятия должны также определять факторы, влияющие на интенсивность конкуренции. Можно выделить некоторые из них:

1. Конкуренция усиливается с увеличением числа соперничающих фирм, по мере того как выравниваются их размеры и объемы производства.

2. Обычно конкуренция сильна, когда спрос на продукцию растет медленно. На быстрорастущем рынке места хватает всем.

3. Конкуренция усиливается, когда условия хозяйствования в отрасли толкают предприятия на снижение цен или на применение других средств увеличения объемов продаж и объемов производства.

4. Конкуренция усиливается, когда затраты покупателей при переходе с потребления одной марки на потребление другой невелики.

5. Конкуренция усиливается, когда одно или несколько предприятий не удовлетворены своей долей рынка и пытаются ее увеличить за счет доли конкурентов.

6. Конкуренция усиливается пропорционально росту прибыли от успешных стратегических решений. Чем выше потенциальная прибыль, тем больше вероятность того, что некоторые предприятия будут действовать в соответствии с данной стратегией для того, чтобы эту прибыль получить.

7. Конкуренция становится интенсивной, когда затраты на то, чтобы покинуть рынок выше, чем на то, чтобы остаться на нем и принять участие в конкурентной борьбе.

8. Динамика изменения конкуренции тем менее предсказуема, чем больше различаются приоритеты фирм, их стратегия, ресурсы, личные качества их руководителей и страны, где они зарегистрированы.

9. Конкуренция усиливается, когда крупные предприятия, действующие в других отраслях, приобретают какое-либо разоряющееся предприятие в данной отрасли и приступают осуществлению решительных и хорошо финансируемых мероприятий по превращению купленного ими предприятия в лидера рынка.

Определяя конкурентное давления на предприятие со стороны соперников по рынку, разработчик стратегии должен определить наиболее эффективные конкурентные инструменты (преимущества, ключевые факторы успеха (КФУ)) , которые могут обеспечить успешность конкурентного противостояния.

Характеристика типов рыночных структур.

Уровень интенсивности конкурентной среды является определяющим моментом в построении маркетинговой политики предприятия, в выборе средств и методов ведения конкурентной борьбы. Ее оценка является необходимым элементом подготовки маркетинговых кампаний.

Выделяют три агрегированных фактора, определяющих интенсивность конкуренции: характер распределения рыночных долей между конкурентами, темпы роста рынка и его рентабельность.

Распределение рыночных долей между конкурентами и интенсивность конкуренции.

Оценку интенсивности конкуренции на заданном товарном рынке следует произвести с помощью измерения степени сходства рыночных долей конкурентов по формулам:

где Us - показатель интенсивности конкуренции на рассматриваемом товарном рынке, измеренный на основе оценки степени сходства долей конкурентов;

у (S) - среднее квадратичное отклонение рыночных долей конкурентов;

S - среднее арифметическое значение рыночной доли конкурента;

S - рыночная доля -того конкурента, =1…. ; - количество предприятий (рассматриваемых конкурентов, конкурирующих товарных марок) на рассматриваемом товарном рынке.

Для определения доли рынка различных конкурентов была использована первичная маркетинговая информация, полученная в результате опроса населения.

Всем потребителям в возрасте от 25 до 65 лет задавался один и тот же вопрос: "Какую марку макаронных изделий Вы первой можете вспомнить?"

Данные опроса отражены в таблице:

Доля потребителей в числе опрошенных, первыми назвавшими данную марку, является показателем известности товарных марок возможно считать эквивалентными долям рынка данных марок.

Таблица 4 Известность марки

Расчет показателя интенсивности конкуренции ведется по доле известности марок, отраженной в последнем столбце таблицы.

Определяем среднюю арифметическую долю:

Sa = (0,36+0, 20+0,24+0,08+0,12) /5 = 0,2

Теперь рассчитываем среднеквадратическое отклонение долей:

Тогда показатель конкуренции будет равен:

Us = 1 - 0,098/0,2 = 0,51

Полученный коэффициент характеризует высокий уровень интенсивности конкуренции на рынке.

Темпы роста рынка и интенсивность конкуренции.

Ускоренный рост рынка даже при равномощности конкурентов может устранять многие противоречия между предприятиями за счет их удовлетворенности темпами развития. Высокие темпы на быстроразвивающихся рынках обеспечиваются растущим спросом и увеличивают рыночные доли предприятий не за счет конкурентов, а за счет увеличения количества потребителей или объемов покупок уже существующими потребителями. В этой ситуации интенсивность конкуренции падает.

В состоянии стагнации, застоя или ограниченного, медленного роста увеличение объема продаж предприятия происходит главным образом за счет переманивания потребителей у конкурентов и ухудшения позиции конкурентов. В этой ситуации активность конкурентной борьбы значительно возрастает.

Для вычисления этой составляющей интенсивности конкуренции на рынке рекомендуются использовать два граничных значения - минимальный темп роста, принимаемый за 70% и максимальный темп роста в 140%.

В этом диапазоне рыночных ситуаций могут быть распределены значения показателя интенсивности конкуренции, учитывающего темпы роста объемов продаж на рассматриваемом рынке:

где - показатель интенсивности конкуренции, учитывающий темпы роста рынка; - годовой темп роста объема продаж на рассматриваемом товарном рынке без учета инфляционной составляющей, %.

Темп изменения объема продаж макаронных изделий характеризуется данными, представленными в таблице.

Рисунок 9 Производство макаронных изделий в России в 2005-2009 гг., тонн

Таблица 5 Темп изменения объема продаж макаронных изделий

В 2009 году наблюдается рост объем продаж по сравнению с предыдущими годами.

Средний прирост продаж составит 98 %.

Показатель интенсивности конкуренции составит:

Рентабельность рынка и интенсивность конкуренции.

Важным экономическим фактором, определяющим интенсивность конкуренции является коэффициент рентабельности рассматриваемого рынка (R), определяемый отношением совокупной прибыли, полученной предприятиями на данном рынке (Pr), к общему объему продаж (Ex) (формула 4).

Рентабельность рынка показывает уровень активности конкурентной среды предприятий и отражает степень их "свободы" в извлечении прибыли. Чем рентабельность выше, тем меньше давление конкурентной среды и, следовательно, ниже интенсивность конкуренции и, наоборот. Данный вывод может быть обобщен в виде формулы (5).

где - показатель интенсивности конкуренции, учитывающий уровень рентабельности рынка.

Оценку показателя можно производить с использованием средней торговой наценки, применяемой на данном рынке.

Определим среднюю торговую наценку на рынке макаронных изделий г. Уфы.

Таблица 6 Анализ торговых наценок на рынке макаронных изделий г. Уфы

Средняя торговая наценка:

(34/25 + 32/24 +30/21) /3= 1,37

Определим показатель интенсивности конкуренции:

Ur = 1 - 0,37 = 0,63

Для удобства проведения сравнительного анализа интенсивности конкуренции на различных рынках (сегментах рынка) и оценки их привлекательности (с точки зрения конкурентной активности) представляется полезным оперирование обобщенной характеристикой интенсивности конкуренции, которая дает возможность уточнить результаты анализа отдельных элементов конкурентной среды предприятия (формула 6).

где - обобщенный показатель интенсивности конкуренции, 0<<1. Чем ближе к единице, тем выше интенсивность конкуренции.

Используя вышеперечисленные показатели интенсивности конкуренции найдем ее обобщенный показатель:

Уровень конкуренции близок к среднему.

Полученный обобщенный показатель интенсивности конкуренции характеризует высокую степень активности конкурентной среды на рынке макаронных изделий "Макфа".

Бондаренко И. В., аспирантка Сибирского института управления - филиала Российской академии народного хозяйства и государственной службы, г. Новосибирск, [email protected]

В статье проведен анализ рейтинга регионов России по степени интенсивности конкуренции и состоянию конкурентной среды на основе сведений Федеральной антимонопольной службы РФ (ФАС России). Рассмотрен алгоритм формирования каждого из составных подрейтингов, включенных в рейтинг ФАС России. Определены показатели, выделены временные периоды, включенные для оценки конкурентной среды регионов по разным аспектам. Выявлены некоторые методологические ошибки при составлении рейтинга ФАС России. Для анализа объективности приведенных результатов рейтинга регионов по состоянию конкурентной среды и интенсивности конкуренции проведен корреляционный анализ результатов рейтинга ФАС России и рейтингов регионах России, характеризующих социально-экономическое положение и степень благоприятствования инвестиционного климата в регионах. Для оценки тесноты связи между тремя рейтингами рассчитан коэффициент корреляции Спирмена (попарно для составных подрейтингов), а для оценки степени согласованности выводов, выраженных в составных подрейтингах рассчитан коэффициент конкордации Кендала. На основе проведенного анализа методологии составления рейтинга ФАС России и использования методов статистического анализа сопоставления ранговых величин были определены необходимые методологические изменения в составлении рейтинга состояния конкурентной среды регионов России.

Введение

Начиная с 2006 г. Федеральная антимонопольная служба России (далее - ФАС России) готовит и представляет Правительству РФ доклад о состоянии и развитии конкуренции в стране. Доклад отражает основные показатели состояния конкурентной среды, тенденции развития конкуренции на разных отраслевых и региональных рынках России, итоги работы антимонопольной службы и ее территориальных органов по вопросам защиты, стимулирования и адвокатирования конкуренции, а также по вопросам реализации конкурентной политики государства и контроля над исполнением антимонопольного законодательства России. Кроме подведения итогов, в ежегодных отчетах ФАС России отражаются основные направления работы в обла-

сти стимулирования конкуренции, развития конкурентных процессов и конкурентной среды в России. В работах С. И. Авдашевой, Н. Волчковой [Волчкова, 2014] А. Г. Шастит-ко, И. В. Князевой неоднократно рассматривались вопросы о существующих методиках оценки состояния конкурентных процессов и диагностики предпринимательской активности [Князева, Лукашенко, 2009].

Проблема в том, что в настоящее время большинство существующих эмпирических методов оценки конкурентной среды имеют форму опроса хозяйствующих субъектов по вопросам интенсивности конкуренции и степени благоприятствования предпринимательского климата. Однако оценка исключительно субъективного восприятия интенсивности конкуренции со стороны представителей бизнеса не в полной мере отражает состояние конкурентной среды в силу

определенных методологических упущений при составлении опросов [Князева и др., 2014]. Таким образом, возникает необходимость в использовании комплексного подхода к оценке состояния конкуренции в регионах, которая позволила бы, с одной стороны, учесть разнообразие индикаторов состояния конкурентной среды, с другой стороны, обеспечить сравнение всех регионов по определенным показателям. Эффективным инструментом оценки состояния объектов является рейтинг, поскольку он позволяет включить в оценку большое количество показателей и факторов, а также сопоставить исследуемые объекты для проведения сравнительного анализа.

В целях систематизации и наглядного представления информации о состоянии конкурентной среды в регионах России, в 2012 г. Президентом РФ В. В. Путиным было дано поручение ФАС России совместно с Минэкономразвития России обеспечить ежегодное проведение оценки состояния конкурентной среды в Российской Федерации с последующим формированием рейтинга субъектов Российской Федерации по степени интенсивности конкуренции и состоянию конкурентной среды и представлением его в ежегодном докладе ФАС России [Путин, 2012].

Данный вопрос получил активное обсуждение в рамках круглого стола «Оценка состояния конкуренции и конкурентной среды» на площадке Аналитического центра при Правительстве Российской Федерации в 2014 г. Выступления А. Г. Цыганова, А. Г. Сушкевича, И. Князевой, Н. Волчко-вой, А. Варламовой и других исследователей в этой области показали на сложность выработки определенных критериев и параметров, методологии и технологии оценки [Стенограмма, 2014].

Целью настоящей статьи является системное рассмотрение рейтинга субъектов Российской Федерации по степени интенсивности конкуренции и состоянию конкурентной среды, разработка предложений

по совершенствованию методологии составления рейтинга.

Результаты проведенного исследования могут быть использованы Федеральной антимонопольной службой при подготовке очередного ежегодного рейтинга регионов по степени интенсивности конкуренции.

В докладе 2014 г. ФАС России представила результаты работы по оценке состояния конкуренции и опубликовала первый рейтинг регионов России по степени интенсивности конкуренции и состоянию конкурентной среды (далее - итоговый рейтинг).

Рейтинг составлен на основе агрегированных показателей, характеризующих состояние региональных рынков и степень соперничества конкурирующих на них фирм, а также состояние институциональной инфраструктуры и существующих барьеров [ФАС, 2014].

Согласно методике составления, представленной ФАС России, итоговый рейтинг сформирован на основе четырех рейтингов субъектов Российской Федерации, отражающих различные аспекты состояния конкуренции на региональных рынках.

1. Рейтинг «Рынки» - регионы России были проранжированы на основании аналитических отчетов ФАС России, характеризующих степень экономической концентрации на отдельных товарных рынках в субъектах Российской Федерации (в качестве важнейших региональных рынков выделены рынки горюче-смазочных материалов (ГСМ), рынки работ по строительству, реконструкции и капитальному ремонту автодорог и искусственных дорожных сооружений, рынки финансовых услуг, рынок услуг по охране помещений, рынок услуг по ремонту и обслуживанию лифтов).

Table 1. Rating of Russian Federation"s regions by the degree of competition intensity and competitive environment

Краснодарский край 1 14 6 9 22

Белгородская область 2 21 12 22 19

Республика Татарстан 2 8 31 1 36

Калужская область 2 10 46 9 9

Новосибирская область 5 11 60 1 6

Тюменская область 6 1 8 30 48

Воронежская область 7 31 30 22 7

г. Москва 7 2 7 14 66

Рязанская область 9 18 23 3 56

Курская область 10 40 34 9 21

Смоленская область 11 56 14 6 30

Республика Саха (Якутия) 11 18 16 30 43

г. Санкт-Петербург 13 4 35 14 59

Республика Коми 13 46 48 14 4

Приморский край 15 37 26 35 17

Ставропольский край 16 37 25 22 34

Оренбургская область 16 34 45 9 29

Московская область 16 6 44 55 14

Самарская область 19 23 11 6 82

Свердловская область 19 20 27 14 60

Республика Калмыкия 19 48 9 55 11

Республика Кабардино-Балкария 22 72 4 30 22

Республика Карелия 22 36 59 22 11

Костромская область 24 32 32 14 57

Псковская область 25 32 21 66 18

Республика Башкортостан 26 54 13 35 39

Челябинская область 26 30 42 35 35

Новгородская область 26 29 49 63 1

Чукотский автономный 26 15 72 42 14

Ямало-Ненецкий 30 39 10 66 30

автономный округ

Брянская область 30 79 41 22 5

Магаданская область 30 12 43 79 14

Республика Ингушетия 30 44 3 76 22

Ханты-Мансийский 30 12 28 76 30

автономный округ

Саратовская область 35 60 5 35 51

Иркутская область 35 45 36 42 28

Липецкая область 37 64 40 55 3

Продолжение табл. 1

Республика Мордовия 37 76 19 30 38

Томская область 37 16 75 35 37

Республика Северная Осетия - Алания 37 81 18 55 10

Кемеровская область 37 41 54 14 54

Республика Тыва 42 71 20 22 53

Ростовская область 42 22 58 42 46

Республика Дагестан 42 80 2 42 41

Красноярский край 42 5 73 14 76

Пензенская область 42 51 70 42 2

Владимирская область 47 62 39 22 48

Республика Хакасия 47 43 62 3 62

Ярославская область 47 28 69 55 20

Республика Адыгея 50 53 15 35 70

Тверская область 50 60 37 6 73

Омская область 52 26 66 35 52

Карачаево-Черкесская Республика 52 69 24 63 22

Камчатский край 52 9 52 55 61

Алтайский край 55 58 47 5 73

Тамбовская область 55 50 51 14 67

Нижегородская область 55 24 56 22 79

Архангельская область (в том числе Ненецкий автономный округ) 55 48 65 42 27

Вологодская область 59 7 33 79 71

Мурманская область 60 64 53 63 13

Республика Марий Эл 61 73 17 30 81

Тульская область 61 58 61 9 75

Сахалинская область 61 25 71 42 65

Калининградская область 61 3 67 66 68

Хабаровский край 65 34 74 42 57

Чеченская Республика 65 82 1 76 47

Пермский край 67 17 79 55 64

Орловская область 68 57 63 55 44

Республика Алтай 68 63 55 66 33

Забайкальский край 68 74 22 82 39

Республика Бурятия 68 75 57 42 45

Волгоградская область 68 51 29 66 71

Кировская область 73 41 64 42 78

Чувашская Республика 74 67 78 42 42

Ленинградская область 74 27 81 66 55

Еврейская автономная область 76 78 82 66 8

* Источник: Доклад ФАС России «О состоянии конкуренции в Российской Федерации» [ФАС, 2014].

Окончание табл. 1

Ульяновская область 77 47 76 42 83

Удмуртская Республика 78 68 68 66 50

Астраханская область 79 55 80 42 77

Курганская область 80 77 50 66 69

Ивановская область 80 66 38 79 79

Амурская область 82 70 77 66 63

курентной среды самими хозяйствующими субъектами.

4. Рейтинг «Макро» - рейтинг регионов, в основе которого лежат показатели, косвенно характеризующие состояние конкуренции в регионе (количество предпринимателей и хозяйствующих субъектов в отношении к численности населения и размеру валового регионального продукта (ВРП), размер и знак сальдо миграционного потока и др.).

Представленные рейтинги регионов отражают разностороннюю оценку интенсивности конкуренции в России, включают как непосредственные характеристики, объективно отражающие состояние конкурентной среды (степень экономической концентрации), так и косвенные показатели, указывающие на развитие конкурентных отношений в регионах (число хозяйствующих субъектов). Кроме того, включено и субъективное мнение и восприятие хозяйствующими субъектами интенсивности конкурентных процессов на региональных рынках по материалам социологических опросов. В качестве косвенных индикаторов, отражающих состояние конкурентной среды, выступают количество и частота обращений в территориальные управления ФАС России по вопросам нарушения антимонопольного законодательства.

там характеризуют состояние конкурентной среды в регионах. Построение рейтинговых мест, по мнению и задумке разработчиков, видимо, предполагало создание некоторого интегрального рейтинга, оценивающего состояние конкурентной среды в регионах (рис. 1).

Методологический комментарий

Согласно методике составления рейтинга каждый подрейтинг строился на основе шкалирования показателей и ранжирования регионов по этим показателям. Подрей-тинг «Рынки» строился на основе расчетных показателей коэффициента концентрации по трем крупнейшим предприятиям (CR3) и коэффициента Герфиндаля-Гиршмана (НН1) на рынках бензина, аптек, дорожного строительства, электроэнергетики и ремонта лифтового хозяйства. Использование коэффициента концентрации в качестве базового параметра оценки состояния рынка вполне закономерно, поскольку данный коэффициент позволяет не только сопоставить различные отрасли и рынки по уровню концентрации, но и проанализировать динамику концентрации, определить, за счет каких предприятий отмечается перегруппировка сил на рынке, что немаловажно при отслеживании основных региональных тенденций по рейтингу в последующие годы. При этом, по мнению автора, оправданно и использование в ранжировании регионов в подрейтинге «Рынки» коэффициента Герфиндаля-Гиршмана, по-

скольку коэффициент концентрации обладает определенной «нечувствительностью» к различным вариантам распределения долей между конкурентами, в то время как НН1 учитывает как число предприятий, так и неравенство их положения на рынке.

Однако аналитическая оценка ФАС России и ее территориальными подразделениями экономической концентрации и степени монополизации рынка проводится не ежегодно. Кроме того, не все анализируемый рынки имеют географические границы, совпадающие с границами субъектов Российской Федерации. А поскольку в подрейтинг «Рынки» включены результаты анализа рынков в разное время (за период 2010-2013 гг.), это приводит к методологической некорректности построения рейтинга ввиду отсутствия временной со-

поставимости данных, взятых для расчета обозначенных показателей.

Важным аспектом оценки состояния конкуренции по подрейтингу «Рынки», является определение вида анализируемого рынка. Согласно методике формирования подрейтинга, предлагаемой в 2015 г., регионам, характеризующимся представительством определенных рынков со средним уровнем концентрации (45%< CR3 < 70%, 1000 < НН1 < 2000), присваивается один штрафной балл, для регионов с высококонцентрированным рынком ^3 > 70%, НН1 > 2000) - 3 штрафных балла. Однако рынки средней концентрации не всегда характеризуются слабой интенсивностью конкурентных процессов. На олигополистических рынках хозяйствующие субъекты ведут активную конкурентную борьбу, поэтому начисление

штрафных баллов регионам с такими рынками приводит к искажению реальной картины состояния конкуренции. Для повышения объективности ранжирования регионов по показателям концентрации, на наш взгляд, целесообразнее использовать дифференцированных подход к начислению штрафных баллов: для рынков, имеющих олигополи-стическую структуру, без явного присутствия лидера или доминирующего субъекта, штрафные баллы не назначать, а на рынках, имеющих монополистическую структуру, с явным присутствием доминирующего субъекта, предусмотреть - 1 штрафной балл. Об этом тонком методологическом аспекте И. В. Князева выступала в рамках круглого стола «Оценка состояния конкуренции и конкурентной среды» [Князева, 2014].

Поскольку главной целью рейтингования является не только сам рэнкинг территорий как таковой, сколько демонстрация вектора изменений, по мнению автора, в подрей-тинг «Рынки» необходимо включить показатели, характеризующие динамику коэффициента НН1. В зависимости от уровня концентрации на рынке, большее или меньшее изменение коэффициента НН1 в отчетном году по сравнению с базисным может свидетельствовать о снижении или повышении степени интенсивности конкуренции между хозяйствующими субъектами. Поэтому начисление штрафных баллов по подрейтингу «Рынки» возможно не только с учетом отнесения региона к какой-либо группе по уровню концентрации, но и по ее динамике.

Рейтинг регионов России по степени интенсивности конкуренции и состояния конкурентной среды имеет форму многофакторного рейтинга, поэтому по мнению автора, целесообразно определение относительной важности каждого подрейтинга, параметра. Отсутствие весов у составных подрейтингов ведет к искажению существующей картины в итоговом рейтинге. Это связано с тем, что различные показатели в разной степени характеризуют уровень развития конкурентной среды, и для аналитика с позиций

оценки интенсивности конкуренции показатели развития макросреды имеют меньшее значение, нежели показатели развития отраслевых рынков. Например, Белгородская область по показателям подрейтинга «Рынки» и «Опросы» занимает 22-е и 19-е места, Новосибирская область 1-е и 6-е соответственно, в итоговом же рейтинге Белгородская область занимает 2-е место, а Новосибирская - 5-е. Подобные расхождения наблюдаются по ряду рейтинговых мест многих регионов, включенных в анализ, и связано это в первую очередь, по мнению автора, исключительно с равновесными показателями, по которым оцениваются регионы.

При этом необходимо определить весовые коэффициенты не только для каждого из четырех составных подрейтингов, но и для показателей, лежащих в основе подрейтингов «Рынки» и «Макро», поскольку они также имеют многофакторную форму.

Таким образом, при составлении итогового рейтинга целесообразно провести экспертную оценку относительной значимости не только каждого подрейтинга, но и присвоить весовые коэффициенты каждому индикатору в группе показателей, по которым проводится ранжирование регионов в подрейтингах. Это обеспечит наиболее точную оценку конкурентной среды с учетом разной степени влияния того или иного фактора на состояние конкуренции.

С целью оценки объективности проведенных замеров, степени индивидуальности или идентичности рейтингового порядка, объективности используемых параметров проведем анализ степени корреляционной связи между рейтингом ФАС России по оценке интенсивности конкуренции и состоянию конкурентной среды и широкодоступными, общепризнанными рейтингами регионов России, составляемыми рейтинговыми

агентствами страны. Для анализа были выбраны два рейтинга, характеризующие социально-экономическое развитие регионов и их предпринимательский/инвестиционный климат (в целях данной статьи использовано допущение о синонимичности терминов предпринимательский и инвестиционный климат в их экономическом смысле).

Данные рейтинги регионов России были выбраны по нескольким основаниям: во-первых, рейтинги являются общепризнанными, широкодоступными и составляются на протяжении длительного времени. Во-вторых, очевидно, что состояние конкурентной среды в регионе прямо влияет на состояние делового климата в регионе, а следовательно, и на его социально-экономическое развитие, таким образом, логичным выглядит предположение, что регионы, демонстрирующие высокий уровень социально-экономического развития и имеющие благоприятные условия для ведения предпринимательской деятельности, будут обладать эффективной конкурентной средой и интенсивной конкуренцией между хозяйствующими субъектами.

Исходя из понимания того, что конкурентная среда в значительной мере характеризует предпринимательский климат в регионе, который оказывает существенное влияние на социально-экономическое положение региона, сделано предположение о наличии высокой степени корреляционной связи между указанными рейтингами и итоговым рейтингом ФАС России. Однако коэффициенты ранговой корреляции Спирмена между итоговым рейтингом ФАС России и рейтингом социально-экономического положения регионов России и рейтингом инвестиционной привлекательности РА Эксперт, равные 0,358 и 0,333 соответственно, указывают на умеренную тесноту связи рассматриваемых рейтингов (табл. 2), в то время как коэффициент корреляции Спирмена между рейтингом социально-экономического положения и инвестиционной привлекательности составляет 0,7913 (что указывает на высокую степень корреляционной связи). Полученные данные позволяют сделать вывод о том, что итоговый рейтинг ФАС России не совсем корректно отражает ситуацию по положению регионов, что может быть вызвано рядом обозначенных выше методологических упущений при составлении рейтинга.

Таблица 2. Коэффициенты корреляции Спирмена для рейтинга ФАС России, рейтинга социально-экономического положения субъектов Российской Федерации и рейтинга инвестиционной привлекательности регионов России

Table 2. Correlation between the Rating of Russian regions by the degree of competition intensity and competitive environment, by their socio-economic status and investment appeal

социально-экономического положения регионов выявлена у подрейтинга «Макро», коэффициент Спирмена 0,441 и 0,609 соответственно (см. табл. 2). По мнению автора, это связано с тем, что в методиках составления рассмотренных рейтингов и подрейтинга «Макро» используются перекрестные общеэкономические показатели, публикуемые Росстатом.

В то же время подрейтинги «Заявления» и «Опросы» абсолютно не согласуются с рейтингом социально-экономического положения субъектов Российской Федерации и рейтингом инвестиционной привлекательности регионов России (коэффициенты Спирмена во всех случаях отрицательны и колеблются в диапазоне от -0,041 до -0,091). Это может быть обусловлено некорректностью составления обозначенных подрейтингов, поскольку в основе подрейтинга «Опросы» лежат только результаты анкетирования предпринимателей строительной отрасли. Эти результаты не могут однозначно транспонироваться на другие отраслевые рынки, что ведет к искажению общей картины оценки предпринимателями состояния конкурентной среды в регионе.

Попарный корреляционный анализ составных подрейтингов показал также слабую тесноту связи. Коэффициент корреляции Спирмена между парами составных подрейтигов колеблется от -0,111 до 0,227,

что говорит об отсутствии фактического параллелизма между четырьмя количественными рядами представленных подрейтингов. Разные инструменты, используемые при рейтинговании, показывают нередко на диаметрально противоположные результаты (например, по рейтингу «Рынки» Новгородская область занимает 63-е место, а по рейтингу «Опросы» - 1-е место; Тверская область - 6-е и 73-е места соответственно).

На слабую согласованность мнений экспертов в выводах, выраженных в составных подрейтингах, указывает и низкий коэффициент множественной ранговой корреляции. Коэффициент конкордации Кендала рассмотренных подрейтингов составляет 0,1024, что указывает на значительную степень разброса мнений экспертного сообщества при оценке степени интенсивности конкуренции в регионах.

Подобная разбросанность в оценке связана с тем, что в качестве исходного массива данных для ранжирования регионов в разных подрейтингах выступают показатели развития разных рынков и в разные периоды времени (табл. 3).

Кроме отсутствия временной сопоставимости в составлении подрейтинга «Рынки», в составлении итогового рейтинга наблюдается и отраслевая несопоставимость, поскольку в разных подрейтингах в качестве анализируемого материала использует-

Исследуемый период Не указан Не указан 2010-2013 гг. 2013 г.

Исследуемые рынки Без привязки к отдельным рынкам Без привязки к отдельным рынкам Бензина, аптек, дорожного строительства, электроэнергетики, ремонта лифтового хозяйства Строительства

Анализ отрасли - это прежде всего анализ предложения. Он основывается на анализе количественных и качественных факторов производства. Стоит акцентировать внимание на роли конкуренции и конкурентов в формировании предложения: эти явления более существенно влияют на объемы предложения, качество товаров, цены, затрат на производство, и т.д.

Анализ отрасли и конкурентной среды в ней следует проводить в определенной последовательности.

Этапы анализа отрасли

1) отбор и расчет основных экономических показателей (параметров), которые наиболее полно характеризуют отрасль;

2) определение конкурентных сил, действующих в отрасли и их влияния на ситуацию, проведения конкурентного анализа;

3) выявление факторов, движущих сил, которые вызывают изменения в структуре конкурентных сил в отрасли;

4) определение предприятий, которые имеют самые сильные и самые слабые конкурентные позиции в отрасли;

5) прогнозирование наиболее вероятных стратегических шагов конкурентов;

6) определение ключевых факторов успеха предприятия в конкурентной борьбе;

7) принятие окончательного решения относительно доходности и привлекательности отрасли (заключительный этап).

Рассмотрим названные этапы подробнее.

На первом этапе рассчитывают параметры отрасли.

Наиболее полно ее характеризуют следующие из них:

Место отрасли в народном хозяйстве страны;

Размер рынка (годовые объемы производства и продажа);

Динамика рынка (темпы изменения в %);

Стадия жизненного цикла, на которой находится рынок (начало, подъем, быстрый рост, зрелость, насыщение, застой и старение, спад);

Количество конкурентов и их удельный вес, масштаб конкуренции;

Количество покупателей (клиентов) и их покупательная способность;

Технологическо-инновационный уровень отрасли (например: технология однородная, меняется медленно; изменения в качестве и т.п.);

Доступность входа в отрасль и выхода из нее (трудности: стартовый капитал, административные препятствия, монополистические цены и др.);

Степень дифференциации продукции конкурентов;

Возможность экономить на масштабах производства;

Степень загрузки производственных мощностей в отрасли;

Рынки сырья;

Уровень инвестирования отрасли;

Уровень и темпы инноваций;

Уровень доходности отрасли (до среднего уровня по экономике страны).

В таблице 4.9 приведены примеры стратегического значения экономических характеристик отрасли.

Таблица 4.9. ПРИМЕРЫ СТРАТЕГИЧЕСКОГО ЗНАЧЕНИЯ ЭКОНОМИЧЕСКИХ ХАРАКТЕРИСТИК ОТРАСЛИ

|

Экономическая характеристика |

Стратегическое значение |

|

Размеры рынка |

Небольшие рынки не привлекают крупных/новых конкурентов; широкие рынки часто притягивают внимание корпораций, которые заинтересованы в привлечении компаний с сильными конкурентными позициями в данной отрасли |

|

Темпы роста рынка |

Быстрый рост облегчает проникновение на рынок, замедление роста ведет к уходу с рынка наиболее слабых фирм |

|

Излишки или нехватка мощностей |

Излишки производственных мощностей приводят к падению цен и прибылей, сокращение мощностей - к росту |

|

Доходность отрасли |

Высокая прибыльность способствует появлению на рынке новых компаний, низкая - сокращению числа компаний |

|

Препятствия для входа на рынок или выхода из него |

Высокие барьеры защищают позиции фирм, уже действующих на рынке, низкие - сделают их позиции уязвимыми для фирм-новичков |

|

Цена - самый важный фактор для покупателей |

Больше покупателей приобретают по более низким ценам |

|

Стандартные товары |

Покупатели имеют преимущество, ведь им легче переключаться с одного продавца на другого |

|

Быстрые технологические изменения |

Повышается риск: инвестиции в этих условиях могут оказаться малопродуктивными из-за быстрый моральный износ |

|

Требования к стартовому капиталу |

Высокие требования к размеру стартового капитала является существенным барьером для входа и выхода из отрасли |

|

Вертикальная интеграция |

Увеличивает требования к стартовому капиталу, влияет на характер конкуренции и уровень расходов в сильно и слабо интегрированных компаний |

|

Экономия на масштабе |

Увеличивает объем производства и долю рынка, необходимые для обеспечения конкурентного уровня затрат на единицу продукции |

|

Быстрое усовершенствование продукции |

Уменьшает жизненный цикл товара, увеличивает риск угрозы быстрого вывода на рынок новых моделей товара конкурентами |

Вторым важным этапом анализа отрасли является определение конкурентных сил и конкурентной позиции предприятия в отрасли, или, как его еще называют, конкурентный анализ.

Конкурентный анализ выполняется в такой последовательности: сначала определяют основные конкурентные силы в отрасли, а позже формируют общие основные альтернативные варианты конкурентных стратегий.

Общепризнанным лидером разработки подходов к конкурентному анализу считается М. Портер - профессор Гарвардской школы бизнеса.

Силы конкуренции в отрасли по М. Портером, следующие (рис. 4.4): конкуренты, которые уже надежно закрепились в отрасли; потенциальные (возможные, новые) конкуренты; угрозы со стороны товаров-субститутов (заменителей); поставщики (продавцы); клиенты (покупатели, потребители) .

Рис. 4.4. в

Значение каждого из этих пяти факторов меняется от отрасли к отрасли и предопределяет в конечном счете прибыльность отраслей и предприятия. В тех отраслях, где действие этих факторов складывается благоприятно, многочисленные конкуренты могут получать высокие прибыли от вложенного капитала. В тех же отраслях, где хотя бы один, а тем более несколько факторов действуют неблагоприятно, далеко не всем предприятиям удается сохранить высокие прибыли.

Пять факторов конкуренции определяют прибыльность отрасли, потому что они влияют на цены, которые могут диктовать предприятию, на расходы, которые приходится нести, и на размеры капиталовложений, необходимых для того, чтобы конкурировать в этой отрасли. Следовательно, изменив свою стратегию, компания может влиять на эти силы в свою пользу.

Рассмотрим подробнее влияние пяти сил конкуренции на деятельность предприятия.

Угроза появления новых конкурентов снижает общий потенциал прибыльности, потому что они приносят в отрасли новые производственные мощности и стремятся получить долю рынков сбыта, тем самым, снижая потенциальную прибыль. Конкурентная сила этого фактора сильно зависит от высоты барьеров входа (стоимости входа в отрасль). Существует три основных источника таких барьеров:

Лояльность к торговой марке покупателей;

Абсолютные преимущества по издержкам;

Экономия на масштабе производства.

Все это создает значительные трудности для компаний, которые начинают производство.

Наличие товаров-заменителей ограничивает цену, которую могут запросить предприятия, конкурирующие в этой отрасли, более высокие цены подтолкнут покупателей обратиться к заменителю, что снизит объем производства в отрасли.

Натиск со стороны поставщиков заключается в их угрозе поднять цены, вынуждая компании снизить количество выпуска продукции, а следовательно, и прибыль. Наиболее мощным является давление со стороны поставщиков в следующих случаях:

Продукт, поставляемый практически не имеет заменителей и является важным для компании;

Компании отрасли являются малозначимыми для поставщиков;

Поставщики используют угрозу вертикальной интеграции. Возможность покупателей "торговаться" представляет угрозу давления на цены из-за необходимости в лучшем качестве или сервисе. Потребители являются наиболее сильны в следующих ситуациях:

Отрасль, поставляющая товары, состоит из многих малых компаний, а покупателей мало;

Покупатели делают закупки в больших количествах;

Отрасль зависит от покупателей в большей части своей деятельности;

Покупатели могут выбирать между снабжающими отраслями по критерию минимума цен, что увеличивает ценовую конкуренцию в отрасли;

Когда с экономической точки зрения для покупателей приобретения у разных компаний рассматриваются как единое целое.

Соперничество существующих в отрасли компаний тоже снижает доходность, поэтому для сохранения конкурентоспособности приходится нести дополнительные расходы (реклама, организация сбыта, научно-исследовательские и конструкторские работы) или же прибыль "вытекает" к покупателю за счет снижения цен.

Значение каждого из пяти факторов конкуренции определяется структурой отрасли, то есть ее основными экономическими и техническими характеристиками. Каждая отрасль экономики уникальна и имеет присущую только ей структуру.

Структура отрасли относительно стабильна, но все-таки может со временем меняться. Учета структуры отрасли отражается при решении проблемы ее конкурентоспособности.

Интенсивность конкуренции в отрасли различают по следующим видам: привлекательно-слабая, умеренная, интенсивная, упорная. Считается, что конкуренция интенсивна, если действия конкурентов снижают среднюю прибыль в отрасли. Умеренная конкуренция наблюдается тогда, когда большинство предприятий получают прибыль, близкий к среднему по отрасли. Слабая - тогда, когда большинство предприятий может получать прибыль выше среднего, инвестируя только в производство.

Факторы, влияющие на интенсивность конкуренции в отрасли

а) большое количество конкурирующих предприятий с примерно одинаковыми объемами продаж, что увеличивает вероятность появления стратегических инициатив;

б) медленный рост спроса (повышает интенсивность конкуренции);

в) условия хозяйствования в отрасли (могут побудить конкурентов к снижению цен или других методов роста объемов продаж);

г) затраты покупателей при переходе от производства одной марки к другой (низкие - облегчают перехвата потребителей продукции конкурентов);

д) недовольство нескольких участников рынка своим положением в нем (может побудить их к агрессивным действиям);

е) усиление конкуренции пропорционально росту прибыли от успешных стратегических решений, привлекает к ним внимание всех участников рынка;

есть) конкуренция становится интенсивной, когда затраты на то, чтобы выйти из данного рынка, выше, чем остаться на нем и принять участие в конкурентной борьбе;

ж) конкуренция усиливается, когда крупные компании покупают слабое предприятие в данной отрасли и предпринимают радикальных мер, чтобы предотвратить банкротство.

Отрасль является привлекательной с точки зрения получения большой прибыли, если конкурентные силы ощутимо не влияют на ситуацию в ней. Идеальным конкурентной средой для получения высоких прибылей является такое, в котором поставщики и покупатели занимают слабую позицию на торговых переговорах, отсутствуют качественные товары-субституты, входные барьеры высоки, а конкуренция умеренная. Однако, если хотя бы одно из конкурентных сил является сильной, отрасль станет привлекательной лишь для тех предприятий, чья стратегия достаточно действует против давления данной конкурентной силы и при этом дает возможность получать прибыль выше среднего.

Третий этап анализа отрасли.

На третьем этапе анализа отрасли определяют движущие силы, которые приведут наибольшее влияние и характер изменений в структуре конкурентных сил в стратегическом периоде. Чаще всего такими движущими силами могут быть:

Резкие изменения в законодательстве и экономической политике государства;

Резкое изменение совокупного спроса;

Появление новых продуктов;

Существенные технологические изменения;

Существенные инновации, распространение ноу-хау;

Существенные изменения в маркетинге;

Появление в отрасли или выход из нее крупных предприятий;

Значительная глобализация отрасли;

Существенные изменения в структуре затрат или производительности;

Переход потребительских предпочтений от стандартных товаров к дифференцированных или наоборот;

Существенные изменения общественного строя, ценностных ориентаций и других факторов макросреды;

Изменения в тенденциях экономического развития отрасли;

Изменения в составе потребителей и способах использования товара;

Существенные изменения влияния факторов неопределенности и риска.

С учетом названных движущих сил разрабатываются стратегии, которые бы смягчили их влияние на предприятие, даже вызвали бы обратное влияние предприятия на конкурентные силы, обеспечили бы его преимущество в конкурентной борьбе.

Четвертый этап анализа отрасли.

На четвертом этапе группируют все предприятия по конкурентной позицией в отрасли, определяют сильнейших и слабейших, то есть составляют карту стратегических групп.

Опыт показывает, что предприятия, которые работают в одной отрасли, не всегда на самом деле являются конкурентами, а настоящая конкурентная борьба ведется между предприятиями, входящими в одной стратегической группы.

Стратегическая группа конкурентов - это группа предприятий отрасли, которые занимают близкие позиции на рынке и конкурируют между собой на основе одинаковых конкурентных преимуществ, пользуясь похожими методами.

К одной стратегической группы, например, относят предприятия, которые имеют одинаковые размеры, ассортимент, одни и те же каналы сбыта и заказчиков, обладающих сходными конкурентными преимуществами, имеют одинаковые стратегические ориентиры, действуют на одном географическом поле, и т.д.

Итак, следует определить, к какой стратегической группе относится предприятие и выявить в этой группе предприятия, которые имеют более сильные конкурентные позиции, чтобы выработать соответствующую стратегию. Кроме этого, с такой же целью определяют уровень и тип конкуренции между стратегическими группами предприятий отрасли, выявляя, какие из них имеют сильные конкурентные позиции.

На пятом этапе анализа отрасли и конкурентной среды в ней прогнозируют наиболее вероятное поведение стратегических конкурентов предприятия, чтобы не вести конкурентную борьбу вслепую. Это самая сложная, хотя и важнейшая составляющая анализа микросреды.

С этой целью концентрируется внимание и собираются данные для оценки потенциальных возможностей каждого конкурента действовать лучше или хуже других. При этом обращают внимание на то, что от агрессивных конкурентов следует ожидать радикальных стратегических шагов. Конкуренты, довольны своим нынешним положением, будут стараться его сохранить, внося в текущую стратегию лишь незначительные изменения. Слабые предприятия будут осуществлять или защитные шаги, или наступательные, агрессивные. Аналитики должны изучить, конкурент способен на решительные шаги, есть ли у него для этого возможности и желание, он в состоянии только придерживаться выбранной стратегии, лишь незначительно корректируя ее. Результатом данного анализа должны стать эффективные контрмеры.

На шестом этапе анализа отрасли и конкуренции определяют ключевые факторы успеха (КФУ) предприятия.

Чтобы обнаружить КФУ можно, в частности, использовать методику Г. Гранта, по которой нужно задать два вопроса и ответить на них: 1. Чего хотят покупатели? 2. Как выжить в конкурентной борьбе?

На основе ответов на эти два вопроса и формулируются отраслевые

Седьмым заключительным этапом анализа отрасли и конкурентной среды является оценка ситуации в целом и определения привлекательности или не привлекательности отрасли, как в настоящее время, так и в стратегическом периоде по следующим критериям:

Стабильность спроса;

Восприимчивость к влиянию движущих сил отрасли;

Ослабление (усиление) влияния конкурентных сил;

Серьезность проблем, стоящих перед отраслью в целом;

Степень неопределенности и риска;

Рост (снижение) доходности отрасли.

Такой масштабный анализ отрасли и конкурентной среды проводят не только при разработке стратегии, но и каждые 1-3 года. В промежутках выполняют уточнение и мониторинг. Иначе нельзя. Остановка грозит крахом стратегии.

Выводы

Формирование эффективной стратегии требует всестороннего изучения состояния среды предприятия, что и является целью стратегического анализа, которая конкретизируется в следующих его задачах: идентификация и оценка стратегического потенциала; оценка привлекательности рынка; определение стратегической позиции предприятия.

В первую очередь необходимо идентифицировать внутренние переменные, которые характеризуют те внутренние возможности и тот потенциал, на который может рассчитывать предприятие в конкурентной борьбе в процессе достижения своей цели.

Обеспечение правильного определить стратегии и общей политики предприятия требует выявления и выяснения возможностей и угроз, которые могут возникнуть для предприятия в будущем, что является задачей анализа возможностей и угроз. Для его проведения используются следующие методы: SWOT-анализ, SNW - анализ, STEP - и PEST - анализ, ETOM.

В каждой отрасли формируется собственно конкурентная среда. Именно поэтому предприятие должно правильно оценить его конкурентов и их интересы, отрасль (или отрасли), в которой оно функционирует, чтобы выработать наиболее эффективные конкурентные стратегии, которые бы обеспечивали его высокую конкурентоспособность и конкурентоустойчивости.

Целью отраслевого анализа является определение привлекательности отрасли и ее отдельных товарных рынков. Такой анализ позволяет понять структуру и динамику отрасли, характерные для нее возможности и существующие угрозы, определить ключевые факторы успеха и на этой основе разрабатывать стратегию поведения предприятия на рынке.