Как в программе 1С 8.3 Бухгалтерия произвести распределение НДС

На рис.1 схематично изображена ситуация, при которой возникает необходимость распределять НДС.

Существует два основных фактора, которые определяют такую необходимость:

- Продукция реализуется по разным ставкам НДС или совсем без НДС

- Одни и те же материалы (или услуги) используются в продукции с разной ставкой НДС

В нашем примере распределению подлежит только сумма налога, входящего в стоимость материала «ТМЦ2», так как именно этот материал используется в продукции, реализуемой и с НДС и без НДС.

Само понятие «распределить» заключается в том, чтобы разделить сумму НДС на 2 части. Одна часть принимается к возмещению и, соответственно, уменьшает отчисления в бюджет; вторая - учитывается в затратах.

Как известно, возмещается только налог по материалам, которые пошли на выпуск продукции, реализуемой по ненулевой ставке НДС. На рис.1 – это НДС1 (материал «ТМЦ1») и часть НДС2 (материал «ТМЦ2»).

НДС по материалу «ТМЦ3» возмещению не подлежит, так как продукция, в которой он используется, продается без НДС.

В итоге имеем три способа учета НДС:

- принимается к возмещению (НДС1)

- не принимается к возмещению (НДС3)

- распределяется (НДС2)

Как решается задача распределения НДС в 1С?

Для начала проверим настройки учетной политики 1С. В учетной политике должны быть включены флажки «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС на 19 счете…»:

Методика распределения НДС достаточно проста и соответствует вышеприведенной схеме. Суть состоит в том, чтобы для каждого материала указать нужный способ (рис.2). Правда, к трем вариантам прибавляется еще один – «Блокируется до подтверждения 0%». Этот способ нужен для учета НДС по экспортным операциям. Его мы рассматривали ранее.

Способ учета НДС нужно указать во всех документах, где отражается движение номенклатуры. В документе «Отчет производства за смену» от 19.01.2016 отражен выпуск стеллажа с использованием материалов; для них указаны два способа учета НДС (рис.3).

При поступлении услуг также указываем способ распределения НДС (рис.4). В остальных документах (всего их около 20) принцип заполнения такой же.

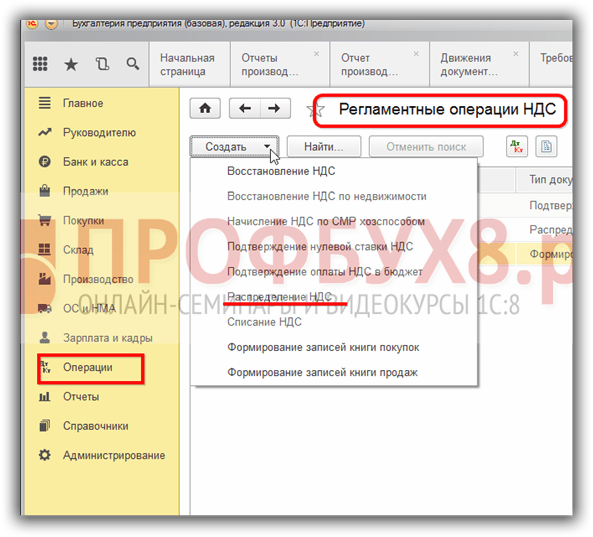

В конце отчетного периода (для НДС это квартал) формируем документы «Распределение НДС» и «Формирование записей книги продаж». Для этого вызываем помощник по учету НДС (рис.5). Пункт «Распределение НДС» появляется только при наличии позиций номенклатуры со способом учета «Распределяется».

В документе «Распределение НДС» остается нажать 2 кнопки - «Заполнить» и «Распределить». Все! Распределение будет выполнено автоматически (Рис.6).

Во-первых, будут рассчитаны суммы продаж с НДС и без НДС; эти суммы будут использованы в качестве коэффициентов при распределении. Во-вторых, все суммы налога, подлежащего распределению, будут разделены на две части пропорционально суммам продаж.

На рис.7 показано, как выполнено распределение с детализацией до каждой суммы и первичного документа.

Проводки по распределению НДС, сформированные 1С 8.3, разделяют суммы по 19 счету на «принимаемые к вычету» и «учитываемые в стоимости» (рис.8).

Суммы, принимаемые к вычету, появляются в табличной части документа «Формирование записей книги покупок» (рис.9).

Проверяем 19 счет. Если все правильно, остатков по нему не должно быть (рис.10).

По материалам: programmist1s.ru

На рис.1 схематично изображена ситуация, при которой возникает необходимость распределять НДС.

Существует два основных фактора, которые определяют такую необходимость:

- Продукция реализуется по разным ставкам НДС или совсем без НДС.

- Одни и те же материалы (или услуги) используются в продукции с разной ставкой НДС.

В нашем примере распределению подлежит только сумма налога, входящего в стоимость материала «ТМЦ2», так как именно этот материал используется в продукции, реализуемой и с НДС, и без НДС.

Само понятие «распределить» заключается в том, чтобы разделить сумму НДС на 2 части. Одна часть принимается к возмещению и, соответственно, уменьшает отчисления в бюджет; вторая — учитывается в затратах.

Как известно, возмещается только налог по материалам, которые пошли на , реализуемой по ненулевой ставке НДС. На рис.1 – НДС1 (материал «ТМЦ1») и часть НДС2 (материал «ТМЦ2»).

НДС по материалу «ТМЦ3» возмещению не подлежит, так как продукция, в которой он используется, продается без НДС.

В итоге имеем три способа учета НДС:

- принимается к возмещению (НДС1);

- не принимается к возмещению (НДС3);

- распределяется (НДС2).

Как решается задача распределения НДС в 1С?

Методика распределения НДС достаточно проста и соответствует вышеприведенной схеме. Суть состоит в том, чтобы для каждого материала указать нужный способ (рис.2). Правда, к трем вариантам прибавляется еще один – «Блокируется до подтверждения 0%». Этот способ нужен для . Его мы рассматривали ранее.

Получите 267 видеоуроков по 1С бесплатно:

Способ учета НДС нужно указать во всех документах, где отражается движение номенклатуры. В документе « » от 19.01.2016 отражен выпуск стеллажа с использованием материалов; для них указаны два (рис.3).

При поступлении услуг также указываем способ распределения НДС (рис.4). В остальных документах (всего их около 20) принцип заполнения такой же.

В конце отчетного периода (для НДС это квартал) формируем документы «Распределение НДС» и «Формирование записей книги продаж». Для этого вызываем (рис.5). Пункт «Распределение НДС» появляется только при наличии позиций номенклатуры со способом учета «Распределяется».

В документе «Распределение НДС» остается нажать 2 кнопки — «Заполнить» и «Распределить». Все! Распределение будет выполнено автоматически (Рис.6).

Во-первых, будут рассчитаны суммы продаж с НДС и без НДС; эти суммы будут использованы в качестве коэффициентов при распределении. Во-вторых, все суммы налога, подлежащего распределению, будут разделены на две части пропорционально суммам продаж.

В последних версиях конфигурации применяется простой и удобный метод учета раздельного НДС. Такой способ необходим тем организациям, которые реализуют товары и продукцию как с НДС, так и без НДС. Например, если часть продукции идет на продажу населению (соответственно, НДС не облагается), а часть продается другим предприятиям с обычной ставкой 18%.

В этом случае необходимо выделить материалы, которые пошли на , реализуемой по ставке 18%. НДС, уплаченный при покупке таких материалов, предъявляется к вычету. По остальным материалам возмещение налога не производится.

Настройка программы для раздельного учета НДС выполняется в разделе «НДС» при формировании (рис.1).

Чтобы разделить приобретаемые материалы, товары и услуги по вышеизложенному методу, необходимо в указать способ учета НДС (Рис.2).

Всего в программе предусмотрено 4 способа учета НДС:

- Принимается к вычету.

- Учитывается в стоимости (т.е. к вычету не принимается).

- Распределяется.

- Принимается по ставке 0%.

То есть распределение НДС фактически выполняется сразу же при оприходовании товаров, материалов и услуг. Необходимость в момент поступления указать усложняет ввод первичной документации, но значительно сокращает окончательный расчет распределенного НДС.

Рассмотрим сквозной пример, в котором материалы приходуются разными способами, передаются в производство, а в конце периода выполняется распределение НДС.

При открытии операции «Распределение НДС» (рис.14) видим уже заполненные поля с суммами выручки. Эти суммы соответствуют нашему отчету по счету 62.01 (рис.12).

Нажимаем кнопку «Распределить» и проверяем проводки – рис.15.

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету :

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

Итак, НДС - налог на добавленную стоимость, уплачиваемый продавцом товаров и услуг с той части стоимости, которую он добавляет к стоимости этих товаров до стадии реализации.

При этом, продавец включает НДС в стоимость предоставляемых им товаров и услуг и сам является плательщиком НДС за приобретаемые им в ходе производства товары и услуги. Таким образом, сумма налога, уплачиваемого продавцом есть разница между суммами налога полученного продавцом от покупателя и суммами налога, уплаченного поставщикам.

В Налоговом Кодексе РФ НДС посвящена глава 21.

НДС платят (ст. 143 НК РФ):

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ.

В соответствии с п.1 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах 4 и 5 статьи 161 Налогового Кодекса) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. Т.е. сумма НДС фактически включается в конечную цену товаров (работ, услуг), предъявляемую покупателям.

Объектом налогообложения признаются следующие операции (п. 1 ст. 146 НК РФ):

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на таможенную территорию Российской Федерации.

Организация может получить освобождение от исполнения обязанностей налогоплательщика и не являться плательщиком НДС (порядок получения льгот установлен ст. 145 НК РФ). В этом случае у организации не возникает обязанности по составлению счетов-фактур, ведению книги покупок, книги продаж и представлению налоговой декларации.

В конфигурации 1С:Бухгалтерия 8 для учета НДС по приобретенным ценностям представлен счет 19 «НДС по приобретенным ценностям», для начисленного НДС – 68.02 «Налог на добавленную стоимость», для учета НДС по авансам и предварительным оплатам – счет 76.АВ «НДС по авансам и предоплатам» и на счете бухгалтерского учета 76.ВА «НДС по авансам и предоплатам выданным» отражаются операции по авансам поставщикам.

Итак, перед началом учета НДС необходимо проверить настройки учетной политики организации. Для этого обратитесь к меню «Предприятие/Учетная политика/Учетная политика организаций» на вкладке «НДС» и проверьте правильность настроек: осуществляет ли предприятие реализацию по ставке 0% или без НДС, надо ли начислять НДС по отгрузке без перехода прав собственности, порядок регистрации счетов-фактур на аванс и др.

В программе 1С:Бухгалтерия 8 Книга покупок и Книга продаж заполняются автоматически, но только после выполнения некоторых регламентных процедур в конце месяца. Список регламентных документов по НДС можно просмотреть через пункт меню «Операции/Документы/Регламентные документы НДС».

Рис.1 Регламентные документы НДС

Эти документы анализируют данные по регистрам и формирую при проведение соответствующие движения и проводки.

Остановимся подробнее на документе «Распределение НДС косвенных расходов».

Необходимость распределения НДС с косвенных расходов возникает в двух случаях:

- - если организация применяет ЕНВД;

- - если организация осуществляет реализацию по ставке Без НДС или по ставке 0%.

Документ «Распределение НДС косвенных расходов» необходимо заполнять и проводить при закрытии месяца. Предназначен документ для распределения входящего НДС по ценностям, списанным на расходы, по операциям либо облагаемым НДС, либо не облагаемым НДС, либо облагаемым по ставке 0%.

Документ состоит из 3 вкладок «Выручка от реализации», «Косвенные расходы» и «Счета списания НДС».

Рис.2 Закладка «Выручка от реализации»

На вкладке «Выручка от реализации» указываются суммы выручки от реализации за период по различным ставкам НДС, для определения пропорции, которая будет использоваться для распределения НДС (в соответствии со ст. 170 НК РФ).

Суммы выручки можно заполнить автоматически по кнопке «Рассчитать».

В части «Статья для включения НДС в состав затрат по деятельности» нужно указать:

- - не облагаемой НДС (не ЕНВД) , если организация осуществляет реализацию, не облагаемую НДС и не относящуюся к ЕНВД

- - не облагаемой НДС (ЕНВД) , если организация осуществляет реализацию, облагаемую ЕНВД.

Рис.3 Закладка «Косвенные расходы»

На вкладке «Косвенные расходы» указываются данные по ценностям, списанным на расходы. Список ценностей можно заполнить автоматически при нажатии кнопки «Заполнить/Заполнить по данным регистров НДС» и с помощью кнопки «Распределить» осуществляется распределение входящих сумм НДС к косвенным расходам.

На вкладке расположено две табличные части. Верхняя часть отображает общую информацию о ценностях: вид ценности, счет-фактура и др. и сумма без НДС и НДС. В нижней табличной части заполняется информация о счетах затрат, на которые списаны ценности. Эти данные соответствуют строке, выбранной в верхней табличной части и используются для случаев, когда нужно отразить включение НДС в стоимость по деятельности, не облагаемой НДС или облагаемой ЕНВД.

При заполнении верхней табличной части в графе «Распр. с учетом выручки по ЕНВД» устанавливается флажок, если ценности были списаны с использованием статьи затрат, предназначенной для учета затрат по разным видам деятельности при этом при распределении сумма НДС будет отнесена к деятельности облагаемой НДС по обычным ставкам, по деятельности, облагаемой НДС по ставке 0%, и по деятельности, облагаемой ЕНВД (если указана статья затрат, предназначенная для учета затрат по деятельности, облагаемой ЕНВД, то распределение НДС по таким расходам не производится). Если флажок не установлен, то при распределении не будет учитываться деятельность, облагаемая ЕНВД.

В графе «НДС включен в стоимость» устанавливается флажок, если до распределения НДС по списанной ценности был включен в стоимость, в этом случае при проведении документа может быть отражено исключение НДС из стоимости, если часть расходов относится к деятельности, облагаемой по обычным ставкам НДС или по ставке 0%.

Рис.4 Закладка «Счет списания НДС»

На вкладке «Счет списания НДС» указывается порядок списания НДС в случае, когда расходы относятся к деятельности, не облагаемой НДС, или облагаемой ЕНВД, а сумма НДС была ранее принята к вычету:

- Если необходимо списать НДС на счета затрат, указанные в нижней табличной части на вкладке «Косвенные расходы», то устанавливается флаг «Списать НДС также, как ценности».

- Если необходимо списать НДС на другой счет и аналитику, то устанавливается флаг «Списать НДС иначе, чем ценности». При этом появится возможность выбора счета и аналитики, в соответствии с которыми будет отражено списание НДС.

Спасибо!