Viimeistään raportointikuukautta seuraavan kuukauden 15. päivänä työntekijöiden organisaatioiden ja yksittäisten yrittäjien on toimitettava SZV-M Venäjän eläkerahastolle. Mutta tarvitseeko organisaation toimittaa tietoja yhdestä perustajasta, joka on myös organisaation johtaja? Kyllä, meidän pitäisi.

Myös perustajajohtaja on vakuutettu

Kuten työministeriö selitti, työntekijän ja työnantajan välisen suhteen tunnustaminen työvoimaksi ei edellytä työsopimuksen olemassaoloa - riittää, että työnantaja on antanut työntekijän todella tehdä työtä (kirje työministeriö, päivätty 16. maaliskuuta 2018 nro 17-4/10/B-1846 (lähetetty eläkekassan kirjeellä 29. maaliskuuta 2018 nro LCH-08-24/5721)). Näin ollen organisaation johtaja, jonka kanssa työsopimusta ei tehty, koska hän on myös tämän yrityksen perustaja, on sama vakuutettu kuin työntekijä, jonka kanssa työsopimus tehtiin. Tämä tarkoittaa, että tiedot toimitetaan tällaiselle johtajalle SZV-M-lomakkeella.

Toiminnan puute ei ole syy olla ilmoittamatta eläkekassalle

Vähän aikaa sitten Venäjän federaation eläkerahaston aluetoimistot julkaisivat verkkosivuillaan tiedon, että SZV-M:ää ei tarvitse toimittaa organisaation johtajana toimivasta ainoasta perustajasta. Mutta edellyttäen, että yritys ei harjoita taloudellista toimintaa. Työministeriön äskettäisen selvityksen jälkeen sivukonttoreiden asema on kuitenkin muuttunut dramaattisesti: vaikka yrityksellä ei ole työntekijöitä, joiden kanssa on tehty työsopimuksia, eikä se harjoita liiketoimintaa, SZV-M on silti tehtävä. perustajajohtajaa vastaan. Lisäksi, vaikka hän ei ole organisaation ainoa omistaja (katso esimerkiksi Pietarin ja Leningradin alueen eläkerahaston sivuliikkeen tiedotteen kysymys 3).

Mitä tapahtuu, jos et lähetä SZV-M:ää

Muistutetaan, että SZV-M:n ennenaikaisesta toimittamisesta, aivan kuten väärien tietojen toimittamisesta, veloitetaan 500 ruplan sakko. jokaiselle vakuutetulle.

Kysymys 1. Kenelle vakuutuksenottajien tulee tarkalleen toimittaa kuukausiraportit?

Vastaus.

1. huhtikuuta 1996 annetun liittovaltion lain nro 27-FZ "Yksilöllisestä (henkilökohtaisesta) kirjanpidosta pakollisessa eläkevakuutusjärjestelmässä" 11 §:n 2.2 kohdan mukaisesti vakuutuksenantajat toimittavat kuukausittain raportteja jokaisesta heille työskentelevästä vakuutetusta (mukaan lukien henkilöt, jotka ovat tehneet siviilioikeudellisia sopimuksia, joiden kohteena on työn suorittaminen, palvelujen tarjoaminen).

Tämä lomake sisältää SZV-M-lomakkeen tiedot kohdan 4 mukaisesti tiedot vakuutetuista - vakuutetun työntekijöistä, joiden kanssa on tehty, voimassa tai päättynyt raportointikauden aikana seuraavat sopimukset:

- työsopimukset;

- siviilisopimukset, joiden kohteena on työn suorittaminen, palvelujen tarjoaminen;

- sopimukset tieteen, kirjallisuuden ja taiteen teosten yksinoikeuden luovuttamisesta;

- julkaisulisenssisopimukset;

- lisenssisopimukset, jotka antavat oikeuden käyttää tiede-, kirjallisuus- ja taideteoksia.

Siten tietyn vakuutetun kuukausittaisten raporttien toimittamisesta tai jättämättä jättämisestä johtuvan kysymyksen ratkaisemiseksi on toimittava seuraavasti:

1) mikä sopimus työnantajan ja vakuutetun välillä on tehty (sopimustyyppi);

2) oliko tämä sopimus voimassa raportointikaudella - kuukausi (SZV-M-lomakkeen tiedot on toimitettava, jos vastaava sopimus oli raportointikaudella voimassa vähintään 1 päivän);

3) sillä ei ole väliä, onko raportointikaudella kertynyt ja maksettu tämän sopimuksen perusteella palkkoja (palkkioita) ja pakollisen eläkevakuutuksen vakuutusmaksuja.

Katsotaanpa tätä tilannetta esimerkein.

Työsuhteessa työskennellyt vakuutettu irtisanottiin (työsopimus irtisanottiin) 1.2.2019 (eli helmikuussa 2019 tällä vakuutetulla oli vain yksi työpäivä).

Tässä tapauksessa tilanne syntyy, kun sopimus irtisanottiin raportointikaudella - helmikuussa 2019. Näin ollen vakuutuksenottaja on velvollinen toimittamaan tämän vakuutetun tiedot SZV-M-lomakkeella helmikuulta 2019.

Vakuutuksenottajan ja vakuutetun välillä solmittiin 31.1.2019 (1.1.2019 viimeinen työpäivä) siviilisopimus, jonka kohteena on tietyntyyppisten töiden suorittaminen. Koska tämän sopimuksen mukaista työtä ei ole vielä saatu päätökseen, ei vastaavasti kuukausittaisten raporttien toimittamisen yhteydessä tehty vastaanottotodistusta suoritetusta työstä eikä tämän sopimuksen mukaista maksua ole suoritettu.

Sopimus solmittiin raportointikaudella - tammikuussa 2019. Näin ollen vakuutuksenottaja on velvollinen toimittamaan tällaisen vakuutetun tiedot SZV-M-lomakkeella tammikuulta 2019.

Vakuutettu on työskennellyt vakuutuksenottajan palveluksessa vuodesta 2012 lähtien toistaiseksi tehdyllä työsopimuksella. Joulukuusta 2017 tähän päivään asti tämä työntekijä on ollut vanhempainvapaalla, kunnes lapsi täyttää 1,5 vuotta.

Raportointikaudella - helmikuussa 2019 sopimus on edelleen voimassa. Näin ollen vakuutuksenottaja on velvollinen toimittamaan tämän vakuutetun tiedot SZV-M-lomakkeella helmikuulta 2019.

Vakuutettu on työskennellyt vakuutuksenottajan palveluksessa vuodesta 2010 lähtien toistaiseksi tehdyllä työsopimuksella. Määrätty työntekijä oli palkattomalla vapaalla 1.1.-31.1.2019.

Raportointikaudella - tammikuussa 2019 sopimus on edelleen voimassa. Näin ollen vakuutuksenottaja on velvollinen toimittamaan tämän vakuutetun tiedot SZV-M-lomakkeella tammikuulta 2019.

Kuukausiraporttien toimittamista koskeva kysymys ratkaistaan vastaavalla tavalla tapauksissa, joissa vakuutetun kanssa tosiasiallisesti työsuhteessa oleva työntekijä (eli tilanne, jossa sopimus oli voimassa vähintään yhden päivän raportointijakson aikana) ei työ (eli jostain syystä ei noudattanut sisäisiä työmääräyksiä). Esimerkiksi tilapäisen työkyvyttömyyden, äitiysloman, 1,5–3-vuotiaan lapsen hoitovapaan aikana sekä poissaolojen, seisokkien aikana (sekä hallinnon että työntekijän syyn vuoksi) ja muita vastaavia tilanteita.

Samalla huomioi, että jos organisaatio on suorittanut vakuutetulle työsopimuksen tai siviilioikeudellisen sopimuksen ulkopuolella maksua, jonka kohteena on työn suorittaminen tai palvelujen tarjoaminen (esim. lomakorvaukset organisaation entisille työntekijöille, stipendit opiskelijoille jne. .p.), tällaisille vakuutetuille SZV-M-lomakkeen tietoja ei tarvitse toimittaa.

Kysymys 2. Pitäisikö organisaation, joka ei harjoita taloudellista ja taloudellista toimintaa ja jolla ei ole palkattuja työntekijöitä, toimitettava tiedot SZV-M-lomakkeella ja tiedot SZV-STAZh-lomakkeella johtajana toimivasta perustajasta, jos työsopimusta ei ole tehty hänen kanssaan?

Vastaus. Huhtikuusta 2018 lähtien menettely vakuutettujen tietojen toimittamiseksi SZV-M-lomakkeella on muuttunut vakuutuksenottajien osalta, jotka eivät harjoita taloudellista toimintaa, joilla ei ole työntekijöitä (jonka kanssa on tehty työ- tai siviilioikeudellinen sopimus) ja johtajan tehtäviä suorittaa yksi perustaja tai yksi organisaation perustajista.

Raportointikaudesta - huhtikuusta 2018 alkaen näiden vakuutuksenantajien on toimitettava tiedot SZV-M-lomakkeella seuraavista vakuutettujen ryhmistä:

Ainoalle osallistujalle (perustajalle), organisaation jäsenelle, sen omaisuuden omistajalle, joka suorittaa johtajan tehtäviä ilman työ- tai siviilioikeudellista sopimusta;

Yksi organisaation osallistujista (perustajista), jolle on uskottu johtajan tehtävät ilman työ- tai siviilioikeudellista sopimusta.

Lisäksi, raportointikaudesta - kalenterivuodesta 2018 alkaen, vakuutuksenottajien on toimitettava tiedot lomakkeella SZV-STAZH tietyistä vakuutettujen ryhmistä.

Nämä tiedot tulee täyttää huhtikuusta 2018 alkaen eli siitä kuukaudesta, josta lähtien vakuutuksenottajan oli toimitettava tiedot SZV-M-lomakkeella.

Jos vakuutuksenottaja on alkanut toimittaa SZV-M-lomakkeella tietoja kalenterikuukausien osalta ennen huhtikuuta 2018, tulee SZV-STAZH-lomakkeen tiedoissa tiedot vakuutetun työskentelyjaksoista ilmoittaa vastaavasta kuukaudesta alkaen. jonka tiedot toimitettiin hänelle ensin SZV-M-lomakkeen mukaisesti.

Tiedot vakuutetun työskentelyajoista SZV-STAZH-lomakkeen tietojen kohdassa 3 täytetään seuraavasti:

Kysymys 3. Pitäisikö organisaation toimittaa raportointiasiakirjat henkilöistä, jotka ovat valituissa tehtävissä voittoa tavoittelemattomissa osuuskunnissa ja yhtiökunnissa?

Vastaus. Venäjän federaation työlain määräysten mukaisesti voittoa tavoittelemattomissa osuuskunnissa (kumppanuussuhteissa) valituissa tehtävissä olevien henkilöiden katsotaan osallistuvan työelämään riippumatta siitä, onko heidän kanssaan tehty työ- tai siviilioikeudellinen sopimus.

Edellä esitetyn perusteella voittoa tavoittelemattomia osuuskuntia ja yhtiöitä edustavien vakuuttajien on raportointikaudesta - toukokuussa 2018 alkaen toimitettava SZV-M-lomakkeella tiedot nimetyissä osuuskunnissa (osuuskunnissa) valituissa tehtävissä olevista henkilöistä riippumatta heidän kanssaan tehdyn työ- tai siviilioikeudellisen sopimuksen olemassaolo sekä rahallisen korvauksen maksutaajuus.

Näistä henkilöistä on myös toimitettava tiedot SZV-STAZH-lomakkeella raportointikaudelta - 2018.

Poikkeuksena on tilanne, jossa peruskirjassa määrätään, että valittavassa tehtävässä oleva henkilö harjoittaa vapaaehtoisesti toimintaa, josta ei säädetä rahallisen palkkion maksamisesta. Vapautuakseen SZV-M- ja SZV-STAZh-lomakkeiden tietojen toimittamisvelvollisuudesta tällaisen vakuutetun on toimitettava mainittu peruskirja eläkekassatoimistoon.

Raportointikauden SZV-STAZH-lomakkeen tiedot - kalenteri 2018 on täytettävä ottaen huomioon kalenterikuukausi 2018, jolle SZV-M-lomakkeen tiedot toimitettiin ensimmäisen kerran henkilöille, jotka ovat valituissa tehtävissä voittoa tavoittelemattomissa osuuskunnissa ( kumppanuuksia).

Tässä tapauksessa tiedot vakuutetun työskentelyajoista SZV-STAZH-lomakkeen tietojen kohdassa 3 täytetään seuraavasti:

- - kalenterikuukaudet, joina maksuja ja muita palkkioita ei ole suoritettu vakuutetun hyväksi (ja vastaavasti vakuutusmaksuja ei ole kertynyt), tulee näkyä sarakkeessa 11 ”Vakuutuskauden laskenta. Lisätietoja" koodilla "NEOPL";

- - kalenterikuukaudet, jolloin maksuja ja muita etuja on kertynyt vakuutetun hyväksi ja vastaavasti vakuutusmaksut laskettu, näkyvät vakuutuskauteen sisältyvinä työjaksoina (ilman koodia).

Kysymys 4. Miten julkisten yhdistysten (mukaan lukien poliittiset puolueet ja ammattiyhdistysjärjestöt) tulee toimittaa tiedot SZV-M-lomakkeella?

Vastaus. Kysymys julkisten yhdistysten (mukaan lukien poliittiset puolueet ja ammattiyhdistysjärjestöt) tarpeesta toimittaa tietoja SZV-M-lomakkeella riippuu myös siitä, onko julkisen yhdistyksen ja sen osallistujien välillä työ- tai siviilioikeudellisia suhteita vai ei, työ- tai siviilioikeudellisiin sopimuksiin perustuvia maksuja, joista lasketaan ja maksetaan pakollisen eläkevakuutuksen vakuutusmaksut.

Asiaankuuluvien sopimusten puuttuessa julkiset yhdistykset eivät toimita tällaisia henkilöitä koskevia tietoja SZV-M-lomakkeella.

Kysymys 5. Pitäisikö hyväntekeväisyystoimintaa harjoittavien organisaatioiden toimittaa tiedot SZV-M-lomakkeella?

Vastaus. 11. elokuuta 1995 annetun liittovaltion lain nro 135-FZ "Hyväntekeväisyystoiminnasta ja vapaaehtoistyöstä (vapaaehtoistyö)" säännösten perusteella epäitsekäs työn suorittaminen, palvelujen tarjoaminen ja muun tuen antaminen on mahdollista hyväntekeväisyyden puitteissa. toiminta, jonka toteuttamisen ehdot voidaan mainitun lain 17.1 §:n mukaisesti vahvistaa vapaaehtoisen (vapaaehtoisen) ja edunsaajan välillä tehdyssä siviilioikeudessa ja jonka kohteena on vapaaehtoisen (vapaaehtoisen) vapaa työn suorittaminen ja (tai) palvelujen tarjoaminen mainitun lain 2 §:n 1 momentissa tarkoitettuihin tarkoituksiin tai muihin yleishyödyllisiin tarkoituksiin.

Samanaikaisesti Venäjän federaation verolain 420 artiklan 6 osan mukaisesti vapaaehtoisille (vapaaehtoisille) suoritettavat maksut osana tehtyjen siviilisopimusten täytäntöönpanoa vapaaehtoisten (vapaaehtoisten) kulujen korvaamiseksi. lukuun ottamatta ruokakuluja, jotka ylittävät Venäjän federaation verolain 217 §:n 3 momentissa säädetyn päivärahan, ei veroteta vakuutusmaksuilla.

Tältä osin, jos vapaaehtoisten (vapaaehtoisten) kanssa tehtyjen siviilisopimusten puitteissa vapaaehtoisjärjestöt suorittavat ruokakulujensa korvaamiseen tarkoitettuja maksuja, jotka ylittävät tällaisten vakuutettujen päivärahan, tiedot SZV-lomakkeella - M esittelevät itsensä.

Kysymys 6. Voiko organisaatio toimittaa "nolla"-tietoja SZV-M-lomakkeella (täyttämättä tietoja vakuutetuista).

Vastaus. Ei ole laillisia perusteita hyväksyä "nolla"-tietoja vakuutuksenottajilta SZV-M-lomakkeessa (täyttämättä tietoja vakuutetuista). Näiden tietojen on välttämättä sisällettävä tietoja tietyistä vakuutetuista.

Kysymys 7. Pitäisikö itsenäisesti vakuutusmaksuja maksavien vakuutusyhtiöiden (yksityisyrittäjät, asianajajat, yksityistoimintaa harjoittavat notaarit, välimiesten johtajat) toimittaa tiedot SZV-M-lomakkeella?

Vastaus. Kysymyksessä mainitut vakuutuksenottajaryhmät eivät toimita kuukausiraportteja.

Kuitenkin, jos itsenäisillä vakuutusmaksun maksajilla on työntekijöitä (eli henkilöitä, joiden kanssa he ovat tehneet työ- tai siviilisopimuksia), näiden vakuuttajien on toimitettava tiedot työntekijöistään SZV-M-lomakkeella.

On pidettävä mielessä, että 1.1.2017 alkaen Venäjän federaation eläkerahaston eläkerahaston vakuutusmaksujen hallinnointitehtävien siirron yhteydessä veroviranomaisille rekisteröintimenettely Venäjän federaation eläkerahastoon Venäjän federaatio henkilöiden kanssa, jotka ovat tehneet sopimuksia työntekijöiden kanssa (yksityiset yrittäjät, asianajajat, notaarit, jotka harjoittavat yksityistä ammatinharjoittelua, välimiesmenettelyn johtajat), sekä menettely ilmoitusasiakirjojen toimittamiseksi.

Tältä osin itsenäisten vakuutusmaksun maksajien, jotka ovat työnantajia, on toimitettava henkilökohtaiset (henkilökohtaiset) kirjanpitotiedot heille työskentelevistä vakuutetuista Venäjän federaation eläkerahastolle ja ilmoitettava heille itsenäisesti maksavina henkilöinä annettu rekisteröintinumero vakuutusmaksut itselleen. Venäjän federaation eläkerahaston rekisteröintinumeroa, joka on annettu riippumattomille vakuutusmaksujen maksajille, joilla on työntekijöitä ennen 1.1.2017, ei tule käyttää toimitettaessa raportteja Venäjän eläkerahastolle.

Kysymys 8. Pitäisikö lainvalvontaviranomaisten ja muiden lainvalvontaviranomaisten työntekijöistä toimittaa kuukausiraportit?

Vastaus. SZV-M-lomakkeella olevat tiedot on toimitettava vakuutetuista, jotka kuuluvat pakollisen eläkevakuutuksen piiriin (katso 15. joulukuuta 2001 annetun liittovaltion lain nro 167-FZ "Pakollisesta eläkevakuutuksesta Venäjän federaatiossa" 7 artikla).

Pakollinen eläkevakuutus ei koske sotilaita, Venäjän federaation sisäministeriön, Venäjän federaation liittovaltion turvallisuuspalvelun ja muiden turvallisuus- ja lainvalvontaviranomaisten työntekijöitä. Tästä syystä kuukausiraportteja ei pitäisi toimittaa niistä.

Tämä sääntö ei kuitenkaan koske henkilöitä, jotka työskentelevät nimetyissä toimielimissä ilmaista työtä varten. Jos asianomaisen toimielimen ja työntekijän välillä on tehty työ- tai siviilisopimus, tulee tällaisista työntekijöistä toimittaa tiedot SZV-M-lomakkeella.

Kysymys 9. Pitäisikö työttömien kansalaisten tiedot toimittaa SZV-M-lomakkeella?

Vastaus. Työvoimaviranomaisissa työttömäksi merkityistä kansalaisista SZV-M-lomakkeen tietoja ei toimiteta.

Kysymys 10. Pitäisikö ulkomaan kansalaisista ja kansalaisuudettomista henkilöistä raportoida kuukausittain?

Vastaus. Pakollisen eläkevakuutuksen piiriin kuuluvista vakuutetuista tulee toimittaa tiedot SZV-M-lomakkeella.

Lain nro 167-FZ 7 §:n mukaan vakuutettuja ovat:

1) Venäjän federaation alueella pysyvästi asuvat ulkomaan kansalaiset ja kansalaisuudettomat henkilöt;

2) Venäjän federaation alueella tilapäisesti oleskelevat ulkomaan kansalaiset ja kansalaisuudettomat henkilöt;

3) Venäjän federaation alueella tilapäisesti oleskelevat ulkomaan kansalaiset tai kansalaisuudettomat henkilöt edellyttäen, että he eivät kuulu korkeasti pätevien asiantuntijoiden ryhmään 25. heinäkuuta 2002 annetun liittovaltion lain nro 115-FZ mukaisesti ulkomaalaisten oikeudellinen asema Venäjän federaatiossa".

Tämän mukaisesti SZV-M-lomakkeen tiedot on toimitettava mainituista ulkomaan kansalaisista ja kansalaisuudettomista henkilöistä, joiden kanssa työnantaja on tehnyt työ- tai siviilioikeudellisen sopimuksen.

Venäjän federaation alueella tilapäisesti oleskelevat ulkomaalaiset tai kansalaisuudettomat henkilöt, jotka kuuluvat lain nro 115-FZ mukaisesti korkeasti pätevien asiantuntijoiden luokkaan, eivät ole rekisteröitymisen alaisia pakolliseen eläkevakuutusjärjestelmään. Näin ollen SZV-M-lomakkeella olevia tietoja ei tarvitse toimittaa tällaisille henkilöille.

Kysymys 11. Pitäisikö riippumattomien vakuutusmaksun maksajien täyttää seuraavat tiedot SZV-M-lomakkeessa verovelvollisen rekisteröinnin syynä?

Vastaus. Kaikki SZV-M-lomakkeen tiedot kohdassa 1 mainitut vakuutuksenottajaa koskevat tiedot, mukaan lukien verovelvollisen tunnus ja vakuutuksenottajan tarkastuspiste, ovat pakollisia.

Riippumattomilla vakuutusmaksun maksajilla ei kuitenkaan ole tarkastuspistettä. Näin ollen nimetty vakuutuksenantajien luokka ei täytä tätä tietoa toimittaessaan tietoja SZV-M-lomakkeella henkilöille, joilla on työ- tai siviilisuhteet heidän kanssaan.

Kysymys 12. Tieto muodossa SZV-M edustaa erillistä jakoa. Kuinka minun tulee täyttää TIN- ja KPP-tiedot tässä tapauksessa?

Vastaus. Oikeushenkilöiden erilliset osastot täyttävät nämä tiedot seuraavasti:

- Emoorganisaation TIN-tunnus, koska erillisellä osastolla ei ole omaa TIN-tunnusta;

- Erillisen yksikön (ei emoorganisaation) tarkistuspiste.

Kysymys13. SZV-M-lomakkeen tiedoista 4 kohdassa säädetään vakuutetun henkilön tietojen, kuten vakuutetun TIN-tunnuksen, täyttämisestä. Onko tällaisten tietojen täyttäminen pakollista? Asetetaanko väärien tietojen antamisesta taloudellisia seuraamuksia, jos SZV-M-lomakkeen tiedot eivät sisällä määriteltyjä tietoja?

Vastaus. Liittovaltion lain 04/01/1996 nro 27-FZ "Yksilöllisestä (henkilökohtaisesta) kirjanpidosta pakollisessa eläkevakuutusjärjestelmässä" 11 §:n kohta 2.2 sekä eläkepäätöksellä hyväksytty SZV-M-lomake Rahastolautakunta 2.1.2016 nro 83p määrää, että vakuutetun TIN-tunnus täytetään, jos vakuutuksenottajalla on tiedot työntekijän TIN-tunnuksesta.

Näin ollen, jos vakuutuksenottajalla ei ole tietoa työntekijän TIN-tunnuksesta, tätä tietoa ei täytä SZV-M-lomakkeessa. Samaan aikaan Venäjän eläkerahaston elimillä ei ole laillisia perusteita kieltäytyä vastaanottamasta tietoja vakuutuksenottajien SZV-M-lomakkeella, joka ei sisällä tietoja vakuutetun TIN-tunnuksesta.

Kysymys14. Pitäisikö talonpojan (maatila) kotitalouksien raportoida kuukausittain?

Vastaus. Venäjän eläkerahastoon 1.1.2017 jälkeen rekisteröidyt talonpoikaistilat on rekisteröity Venäjän eläkerahastoon nimellä:

1) talonpoikaistilat, joissa tilan johtajan lisäksi on myös talonpojan tilan jäseniä (luokka 89 - talonpojan tilan johtaja on rekisteröity Venäjän eläkekassaan, maksaa vakuutusmaksut itsestään ja talonpojan tilan jäsenille).

Tässä tapauksessa talonpojan tilan johtaja ei pitäisi lähetä tiedot SZV-M-lomakkeella (sekä itsellesi että jäsenille).

2) Sellaisen talonpojan tilan päällikkö, jolla ei ole jäseniä (luokka 96 - talonpojan tilan johtaja on rekisteröity Venäjän eläkerahastoon, ja hän maksaa vakuutusmaksut vain itselleen).

Tässä tapauksessa talonpojan tilan johtaja on vastuussa tietojen toimittamisesta muodossa SZV-M ei pitäisi.

Talonpoikatiloilla (sekä luokat 89 että 96) voi olla työntekijöitä, ts. henkilöt, joiden kanssa talonpoikatilalla on työ- tai siviilisopimukset (ÄLÄ SEKÄTÄ talonpojan tilan jäseniin).

Tässä tapauksessa talonpoikaistila antaa tiedot työntekijöille SZV-M-lomakkeella.

On huomioitava, että Venäjän eläkekassaan ennen 1.1.2017 rekisteröidyille talonpoikaistiloille, jotka käyttävät vuokratyövoimaa, annettiin vakuutuksenottajaluokkakoodi 24. Määritellylle talonpoikatilakategorialle on toimitettava tiedot SZV-M:ssä. lomake luokkaan 89 tai 96 kuuluville palkatuille työntekijöille.

Esimerkki.

Talonpoikatila rekisteröitiin Eläkekassan alueellisiin toimielimiin 1.2.2018.

Talonpoikatila koostuu kolmesta tilan jäsenestä, joista yksi valitaan tilan johtajaksi. Lisäksi talonpojan tilan päällikkö teki toistaiseksi voimassa olevat työsopimukset kahden työntekijän kanssa.

Tämä maatila on rekisteröity Venäjän eläkesäätiöön luokkaan 89 (talonpoikatila, jossa on jäseniä).

Näin ollen talonpojan tilan päällikön on toimitettava tiedot SZV-M-lomakkeella vain vuokratyöntekijöille - kahdelle vakuutetulle (ilmoittaen luokan 89 rekisteröintinumeron).

Omasta ja kolmesta tilan johtajasta ei tarvitse toimittaa tietoja SZV-M-lomakkeella.

Kysymys nro 15. Millainen selvitys työntekijöidensä vakuutuskokemuksesta vakuutuksenottajan on vuosittain toimitettava Venäjän eläkesäätiölle?

Vastaus. Vakuutuksenottajan on toimitettava vuosittain Venäjän eläkerahastolle ”Tiedot vakuutettujen vakuutuskokemuksesta” muodossa SZV-STAZH, joka on hyväksytty Eläkerahaston hallituksen 6. joulukuuta 2018 päätöksellä nro 507p.

Tämän lomakkeen tiedot toimittavat vakuutuksenottajat kalenterivuodesta 2017 alkavilta raportointikausilta.

Kysymys nro 16. Kenelle vakuutuksenottajien tulee toimittaa tiedot SZV-STAZH-lomakkeella?

Vastaus. Vakuutuksenottajan on toimitettava määritellyt tiedot jokaisesta hänen palveluksessaan työskentelevästä vakuutetusta henkilöstä (mukaan lukien henkilöt, jotka ovat tehneet siviilioikeudellisia sopimuksia, joista maksetaan vakuutusmaksuja Venäjän federaation vero- ja verolainsäädännön mukaisesti). maksut).

Kysymys nro 17. Millä aikavälillä vakuutuksenottajan on toimitettava tiedot lomakkeella SZV-STAZH Venäjän eläkesäätiölle?

Vastaus. Liittovaltion 01.04.1996 nro 27-FZ "Yksilöllisestä (henkilökohtaisesta) kirjanpidosta pakollisessa eläkevakuutusjärjestelmässä" 11 §:n 2 momentin mukaisesti vakuutuksenottajien, jotka suorittavat maksuja ja muita palkkioita yksityishenkilöille (työnantajille) on toimitettava " Tiedot vakuutettujen vakuutuskaudesta" SZV-STAZH-lomakkeella vuosittain, viimeistään raportointivuotta seuraavan vuoden 1. maaliskuuta.

Kysymys nro 18. Mitä tietoja SZV-STAZH-lomakkeen tiedoissa näkyy?

Vastaus. SZV-STAGE-lomakkeen tiedot heijastavat tietoja vakuutetun työskentelyjaksosta kalenterivuoden aikana, mukaan lukien työskentelyjaksot, jotka sisältyvät erityisten työolojen määräämiin työskentelyaikoihin asianomaisissa työtyypeissä.

Kysymys nro 19. Mitä vastuutoimenpiteitä vakuutuksenottajille tarjotaan, jos he toimittavat yksittäisiä (henkilökohtaisia) kirjanpitotietoja (mukaan lukien tiedot SZV-M-lomakkeessa ja tiedot SZV-STAZh-lomakkeessa) asetettujen määräaikojen vastaisesti tai jos toimitetaan puutteelliset tiedot ja (tai) epäluotettavaa tietoa?

Vastaus. Ilmoittamatta jättämisestä säädetyssä määräajassa sekä puutteellisten ja (tai) virheellisten yksittäisten (henkilökohtaisten) kirjanpitotietojen toimittamisesta vakuutuksenottajille sovelletaan seuraavia seuraamuksia:

Taloudelliset seuraamukset 500 ruplan sakon muodossa jokaista vakuutettua kohden (liittovaltion lain 01.04.1996 nro 27-FZ 17 §:n kolmas osa "Pakollisen eläkkeen yksilöllisestä (henkilökohtaisesta) kirjanpidosta" vakuutusjärjestelmä”). Tämä vastuun toimenpide koskee vakuutuksenottajaa (työnantajaa);

Vakuutuksenottajan virkamiehelle määrätään hallinnollinen sakko 300-500 ruplaa (Venäjän federaation hallintorikoslain 15.33.2 artikla).

Onko perustajajohtaja sisällytettävä "nolla" SZV-M -raporttiin, jos hän ei saa maksuja yritykseltään? Ensinnäkin Eläkekassan 6.5.2016 päivätyssä kirjeessä nro 08-22/6356 kerrottiin, mitä tarvitaan. Vaikka johtaja ei olisi tehnyt työsopimusta organisaationsa kanssa.

Mutta nyt tilanne on muuttunut dramaattisesti. Työministeriö ja Eläkekassa ovat lähettäneet kirjeitä, joissa todettiin, että perustajajohtajalle, joka ei saa palkkaa ja joka ei ole tehnyt työsopimusta, ei tarvitse toimittaa SZV-M:ää. Mitä tehdä nyt? Mitä selityksiä sinun pitäisi noudattaa? Selvitetään se.

Asemien vaihtaminen

Uusi selvitys työministeriöltä

Kuitenkin työministeriön 7.7.2016 päivätyssä kirjeessä nro 21-3/10/B-4587, jonka allekirjoitti valtiosihteeri - apulaisministeri A.N. Pudov, sisältää täysin erilaisen johtopäätöksen. Erityisesti virkamiehet ovat yhtä mieltä siitä, että on tapauksia, joissa pääjohtajat työskentelevät tekemättä työsopimuksia eivätkä saa maksuja organisaatioilta:

Mutta virkamiehet lisäävät myös, että vakuutuksenantajat ovat velvollisia SZV-M:ään yksinomaan suhteessa vakuutettuihin, jotka työskentelevät organisaatiossa työ- tai siviilioikeudellisen sopimuksen nojalla. Ja tämä koskee myös johtajia, jotka ovat ainoita perustajia.

Siten käy ilmi, että jos pääjohtaja, ainoa perustaja, ei ole yhteydessä organisaatioon työsopimuksella eikä saa mitään maksuja yhtiöltä, SZV-M:ää ei yksinään voida luovuttaa hänelle. ? Ja SZV-M:lle ei tarvitse lähettää "nolla" -raporttia ja sisällyttää siihen vain johtaja? Kyllä, juuri tämä on se johtopäätös, joka seuraa kommentoimasta kirjeestä.

Samalla on varoitus, että jos johtajan kanssa on kuitenkin tehty työsopimus, johtaja on sisällytettävä SZV-M-raporttiin kuukausittain. Vaikka johtaja ei saa tämän sopimuksen mukaisia maksuja.

Uusi selvennys Eläkekassalta

Saatuaan tietää työministeriön kannasta Venäjän eläkerahasto muutti melkein välittömästi mielipidettään, kuten .

Nyt Venäjän federaation eläkerahaston uudessa kirjeessä, joka on päivätty 13. heinäkuuta 2016 nro LCH-08-26/9856, sanotaan, että ainoa perustaja - organisaation johtaja, jos se on työ- tai siviililaki sopimusta ei ole tehty tällaisen perustajan kanssa, SZV-M:ää ei tarvitse toimittaa. Toisin sanoen rahasto tunnusti, että SZV-M:n on sisällytettävä vain ne henkilöt, joiden kanssa on tehty työ- tai siviilioikeudellinen sopimus:

Mihin Venäjän eläkerahaston kantaan meidän pitäisi nyt uskoa? Mielestämme vakuutuksenottajat voivat nyt turvallisesti ohjata Venäjän federaation eläkerahaston 13.7.2016 päivättyä kirjettä nro LCH-08-26/9856 eivätkä enää toimita ”nollaja” yhden johtajan kanssa. Nythän rahaston kanta on työministeriön selitysten mukainen. Mutta vain tällä ministeriöllä on oikeus antaa virallisia selvityksiä vakuutusmaksuihin liittyvistä kysymyksistä (Venäjän federaation hallituksen päätös 14.9.2009 nro 731).

Venäjän eläkerahaston alueellisten osastojen reaktio

PFR:n keskustoimisto lähetti 13.7.2016 päivätyn kirjeen nro LCH-08-26/9856 kaikille alueosastoilleen. Toisin sanoen paikalliset rahastot ovat nyt velvollisia ohjaamaan uutta asemaa, eikä niillä ole enää oikeutta vaatia "nolla" SVZ-M:n esittämistä.

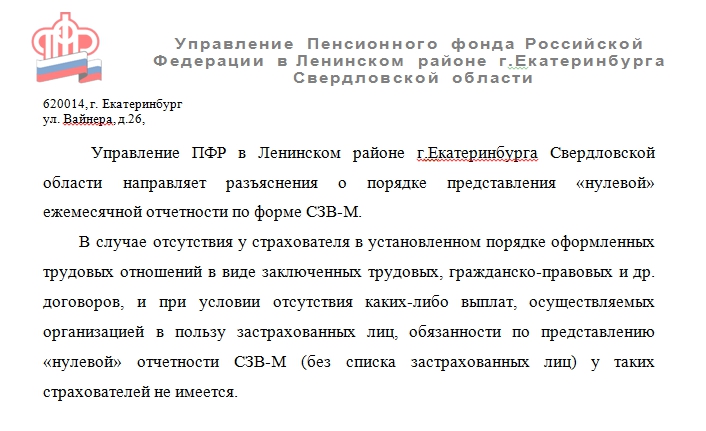

Jotkut Venäjän eläkerahaston alueelimet ovat jo vastanneet tähän. Esimerkiksi Eläkekassan toimisto Jekaterinburgin Leninskin alueella Sverdlovskin alueella lähetti vakuutuksenottajille seuraavan kirjeen 27.7.2016:

PFR:n Pietarin ja Leningradin alueen haaratoimisto julkaisi 3. elokuuta verkkosivuillaan tiedon, jonka mukaan SZV-M ei luovuta:

- jos organisaatio ei harjoita taloudellista ja taloudellista toimintaa, ei ole työntekijöitä, joiden kanssa työ- tai siviilioikeudelliset sopimukset ovat edelleen voimassa raportointikuukauden aikana ja joiden maksuista peritään pakollisen eläkevakuutuksen vakuutusmaksu;

- ainoalle perustajalle, joka suorittaa johtajan tehtäviä sellaisessa organisaatiossa, joka ei harjoita taloudellista toimintaa (ellei tällaisen perustajan kanssa ole tehty työ- tai siviilioikeudellista sopimusta).

Lue myös Zero RSV-1: mitkä osat täytetään

On myös huomattava, että nyt ei tarvitse toimittaa "nolla" kuukausiraportointia (ilman työntekijöiden tietojen täyttämistä).

Mutta miten muut Eläkekassan yksiköt suhtautuvat uusiin selvennyksiin? Valitettavasti tätä on mahdotonta ennustaa. On mahdollista, että jonkin aikaa ne vaativat edelleen "nollien" toimittamista. Mutta tämä tulee varmasti olemaan laitonta.

Entä jos yritys toimii?

Käytännössä yleisiä ovat tapaukset, joissa organisaatiolla ei ole työntekijöitä ja perustajajohtaja ei ole tehnyt työsopimusta itsensä kanssa. Mutta tämän johtajan ponnistelujen ansiosta organisaatio on olemassa ja harjoittaa kuitenkin taloudellista ja taloudellista toimintaa (erityisesti raportointi toimitetaan ja pankkitileillä tapahtuu liikkeitä). Onko silloin tarpeen tehdä SZV-M johtajalle?

Huomaa: Pietarin ja Leningradin alueen OPFR:n verkkosivuilla täsmennetään, että SZV-M:ää ei voida toimittaa johtajalle vain, jos taloudellista ja taloudellista toimintaa ei harjoiteta.

Mutta työministeriön kirjeessä tai eläkekassan kirjeessä ei sanota mitään siitä, että jos esimerkiksi tileillä on liikkeitä, niin SZV-M on luovutettava johtajalle. Lisäksi näissä kirjeissä todetaan, että vakuutusmaksujen verotuksen kohde syntyy vain, jos varoja on maksettu yksityishenkilöiden hyväksi. Tässä on esimerkiksi ote Venäjän eläkerahaston uudesta kirjeestä:

Siksi mielestämme, jos johtaja ei tehnyt työsopimusta "itsensä kanssa" eikä saa maksuja organisaatioilta, SZV-M: tä ei tarvitse toimittaa.

1.4.2016 alkaen otettiin käyttöön velvollisuus toimittaa Eläkesäätiölle kuukausittain henkilökohtainen kirjanpitotieto jokaisesta eläkejärjestelmässä vakuutetusta kansalaisesta. Art. 7, vakuutettuja ovat Venäjän federaation kansalaiset, ulkomaalaiset ja kansalaisuudettomat henkilöt (lukuun ottamatta niitä, jotka työskentelevät maassa erittäin pätevän asiantuntijan asemassa), jotka:

- työsopimusten tai GPC-sopimusten, tekijän määräysten, lisenssisopimusten, joissa määrätään palkan maksamisesta, mukainen työ, mukaan lukien jos jokin sellaisista sopimuksista on tehty johtajan tai ainoan perustajan kanssa;

- työskennellä Venäjän federaation ulkopuolella, mutta maksaa vakuutusmaksuja Venäjän federaation alueella;

- hankkia itselleen työtä (yksityiset ammatinharjoittajat ja yksittäiset yrittäjät);

- ovat pappeja tai talonpoikaistilojen jäseniä tai perinteistä taloudellista toimintaa harjoittavia Pohjois-, Siperian ja Kaukoidän alkuperäiskansojen (heimo)yhteisöjen jäseniä;

- muut kansalaisryhmät, joilla on suhde pakolliseen eläkevakuutukseen.

Tästä luettelosta käy selvästi ilmi, että työnantajien (laissa heitä kutsutaan vakuutuksenottajiksi) on raportoitava Eläkekassalle kuukausittain henkilöistä, joiden kanssa he ovat tehneet sopimuksia - työvoimasopimukset, siviiliprosessisopimukset, tekijän määräys. Tiedot on toimitettava viimeistään raportointikuukautta seuraavan kuukauden 15. päivänä erityisellä lomakkeella SZV-M, joka on hyväksytty Eläkekassan hallituksen päätöksellä 1.2.2016 nro 83p.

Laki ei anna perusteita ilmoituksen jättämiselle. Siksi ei ole väliä, työskenteleekö henkilö raportointikuukautena vai onko hän lomalla omalla kustannuksellaan, saiko hän maksuja vai ei: SZV-M on toimitettava kirjanpitäjälle ilman palkkaa ja kenelle tahansa muulle työntekijälle joka on palkalla joka kuukausi.

SZV-M palkattomalle johtajalle, jonka kanssa ei ole sopimusta

Lainsäädännön suorasta tulkinnasta sekä virkamiesten selityksistä (PFR-kirjeet 13.7.2016 nro LCH-08-26/9856, 27.7.2016 nro LCH-08-19/10581) tästä seuraa, että SZV-M:n raportti on johtajalle (perustajalle) ilman palkkaa edellyttäen, että hänen kanssaan on tehty sopimus. Mutta mitä tehdä tilanteessa, jossa sopimusta ei ole ja perustaja tai palkattu johtaja johtaa sopivan päätöksen perusteella johtamistehtäviä hänelle?

Lähes 2 vuoden ajan PFR-asiantuntijoilla oli yksi vastaus: SZV-M-lomaketta ei toimiteta palkattomalle perustajalle, jonka kanssa ei ole tehty sopimusta. Maaliskuussa 2018 mielipide kuitenkin muuttui. Ottaen huomioon työministeriön 16.3.2018 päivätyssä kirjeessä nro 17-4/10/B-1846 ja 29.3.2018 päivätyssä eläkekassakirjeessä nro LCH-08-24/5721 esitetyn kannan, johtaja, vaikka hänen kanssaan ei olisikaan tehty sopimusta, on organisaation työvoiman jäsen ja siten myös vakuutettu. Siten SZV-M-raportissa, jos yksi johtaja on ilman palkkaa (koska hänen kanssaan ei ole sopimusta), myös johtaja on otettava mukaan.

Hieno, jos johtajaa ei mainita raportissa

Yleisten sääntöjen mukaan yksittäisten henkilökohtaisten kirjanpitotietojen laiminlyönnistä tai liian myöhään toimittamisesta vakuutuksenottajalle voidaan määrätä sakko 500 ruplaa jokaisesta ilmoitukseen puuttuvasta henkilöstä. Osoittautuu, että jos organisaatio ei ole toimittanut tietoja johtajasta useaan vuoteen, sakko siitä on:

kuukausien lukumäärä, jolloin raportti toimitettiin puutteellisena, × 500 ruplaa.

(8 kuukautta (vuodelle 2016) + 12 kuukautta (vuodelle 2017) + 12 kuukautta (vuodelle 2018) + 1 kuukausi (tammikuulle 2019)) × 500 ruplaa = 16 500 ruplaa.

Älä kuitenkaan kiirehdi ärsyyntymään. Monet Eläkekassan alueosastot ovat vakuuttaneet, että ne alkavat soveltaa seuraamuksia vain, jos johtajasta ei ole tietoa maaliskuun 2018 ja sitä myöhempien vuosien raporteissa. Tämä lähestymistapa voidaan selittää yksinkertaisesti: aiemmin vakuutuksenottajia ei informoitu tarpeesta raportoida johtajista ja perustajista, joiden kanssa ei ole tehty sopimuksia.

Huomaa: sakkojen välttämiseksi SZV-STAZH-lomakkeessa tiedot johtajista ja perustajista on toimitettava ottaen huomioon kuukausi, josta alkaen tiedot toimitetaan SZV-M-lomakkeella. Jos yhtiö aloitti johtajan sisällyttämisen SZV-M:ään huhtikuussa, vuosimuodossa SZV-STAZH taulukkoosassa (kohta 3) työajan tulisi myös alkaa huhtikuussa tai tarkemmin 1.4.2018 alkaen. . Muussa tapauksessa Venäjän eläkerahastolla on kysymyksiä siitä, miksi SZV-M ja SZV-STAZH sisältävät erilaisia tietoja.

On huomattava, että lainsäädännössä säädetään seuraamuksista myös lisäselvitysten antamisesta. Näin ollen 1.10.2018 alkaen hyväksyttiin muutokset ohjeeseen vakuutettujen henkilökohtaisten (henkilökohtaisten) tietueiden ylläpitomenettelystä. Työministeriön määräys, päivätty 21. joulukuuta 2016 nro 766n, jonka mukaan yritys ei ole vastuussa, jos se korjaa Venäjän eläkerahaston havaitsemat virheet 5 päivän kuluessa. Mutta samalla on mahdollista selventää tietoja vain niistä, jotka on lueteltu Eläkekassan virheilmoituksessa. Jos vakuutuksenottaja itse havaitsee virheen, hän voi tehdä myös selventävän ilmoituksen, mutta vain niiden henkilöiden osalta, joiden tiedot ovat kassan työntekijöiden aiemmin hyväksyneet. Jos yhtiö ei ole aiemmin toimittanut tietoja johtajasta, sitä rangaistaan selventävästä selvityksestä. Mutta tällainen sakko voidaan riitauttaa Venäjän eläkerahaston 28.3.2018 päivätyssä kirjeessä nro 19-19/5602 ilmaisemasta kannasta huolimatta. Ja oikeuskäytäntö tulee apuun, erityisesti Venäjän federaation korkeimman oikeuden tuomio 2.7.2018 nro 303-KG18-99 asiassa A73-910/2017, jossa todetaan, että tällainen itsenäisesti havaitusta virheestä ei pidä rangaista.

Suosittelemme myös, että kiinnität huomiota raportin toimittamismenettelyyn. Sakkojen välttämiseksi vakuutuksenottajien on hyvä toimittaa oikea-aikaisesti jokaisen vakuutetun mainitsevat lomakkeet, vaan myös saada asianmukaiset kuitit ilmoitusten vastaanottamisesta.

Se on suhteellisen uusi ja on ollut vuokrattavana huhtikuusta 2016 lähtien. Se on kirjattu Venäjän federaation eläkerahaston hallituksen päätökseen nro 83p, päivätty 1.2.2016. Ehdottomasti kaikkien laitosten, joissa on työ- ja siviilisopimusten perusteella rekisteröityjä työntekijöitä ja jotka saavat palkkaa, on toimitettava rekisteri. Onko tarpeen ottaa SZV-M, jos yksi johtaja on yrityksen palveluksessa ilman palkkaa Tämä on kiistanalainen kysymys?

Raportti tulee toimittaa kuukausittain ennen raportointikuukautta seuraavan kuukauden 15. päivää. Sen ovat luoneet seuraavat vakuutuksenottajaryhmät:

- oikeushenkilöt;

- yksittäiset yrittäjät;

- yksityishenkilöt ja työntekijät palkkaavat itsenäiset ammatinharjoittajat.

Raportin käyttöönoton keskeinen tarkoitus on heijastaa tietoa vakuutetuista, mukaan lukien eläkeläiset - työssä olevista ja eläkkeellä olevista.

Raportissa on mainittava yksittäiset tiedot vakuutetuista:

- KOKO NIMI.;

- SNILS;

Työntekijän tuloindikaattoreita kaudelta ei kirjata asiakirjaan. Pohditaanpa tarkemmin, voidaanko SZV-M:ää hakea perustajajohtajaksi ilman palkkaa.

Lataa lomake

Missä tapauksissa lomake toimitetaan perustajalle?

Perustaja on henkilö, jonka aloitteesta tietty taloudellinen kokonaisuus on perustettu ja joka on myös sen omaisuuden ja pääoman omistaja, jonka kustannuksella organisaatio toimii. Yrityksen omistajatietojen sisällyttäminen eläkeraportointiin riippuu suhteen luonteesta.

Jos perustaja ei osallistu perustetun taloudellisen kokonaisuuden toimintaan, ei osallistu omaisuuden hoitoon ja luovutukseen, ei ole kysymys työ- tai siviilisuhteista. Varsinkin kaikenlaisesta palkitsemisesta. Tästä syystä tietoja tällaisesta henkilöstä ei tarvitse sisällyttää eläkeraportointiin.

Toinen vaihtoehto on, kun omistaja osallistuu kohteen elämäntoimintoihin. Esimerkiksi tekee johdon päätöksiä, työskentelee henkilöstön kanssa, valvoo tavarantoimittajia. Ei myöskään ole väliä, onko suhde dokumentoitu, eli onko perustajan kanssa tehty työ- vai siviilioikeudellinen sopimus. Myöskään työpalkan kerryttämisellä ei ole merkitystä. Tällaisissa olosuhteissa toimita SZV-M perustajalle ilman palkkaa yleisellä tavalla. Työministeriö antoi tällaiset selvitykset 16. maaliskuuta 2018 päivätyssä kirjeessä nro 17-4/10/B-1846.

Jos perustaja osallistuu yhtiön hallintoon, tulee hänestä tiedot ansion saatavuudesta ja sopimuksesta riippumatta antaa Eläkekassalle yleisesti.

Koskeeko sitä organisaation johtajaa?

Usein pienyritysten omistajat ottavat johtamisvastuita. Toisin sanoen yrityksen tai yrityksen perustajasta tulee sen johtaja. Mutta he unohtavat syntyneiden suhteiden asianmukaisen dokumentoinnin. Tämän seurauksena johtajan kanssa ei ole työ- eikä siviilioikeudellista sopimusta, joten tuloja ei kerry.

Työministeriön viimeisimmät selvennykset (kirje nro 17-4/10/B-1846, päivätty 16.3.2018) ovat muuttaneet Eläkekassalle raportoinnin vaatimuksia. Nyt SZV-M johtajalle ilman palkkaa sovelletaan joka tapauksessa. Sopimuksen olemassaolo ja tulot eivät näytä mitään merkitystä.

Virkamiesten asema on melko yksinkertainen. Jos perustajakansalainen suorittaa yrityksen johtajan tehtäviä, hänellä on itse asiassa työ- tai siviilisuhde vakuutettuun. Tästä syystä tiedot on sisällytettävä eläkeselvitykseen.

Muista sisällyttää eläkeraportointiisi tiedot johtajan tehtäviä ja valtuuksia hoitavasta henkilöstä. Vaikka johtajalle ei makseta palkkaa eikä häntä ole virallisesti rekisteröity yritykseen.

Esimerkki raportista johtajalle

Otetaanpa esimerkki lomakkeen täyttämisestä tilanteessa, jossa laitoksen henkilöstöön kuuluu vain esimies, esimerkiksi pääjohtaja. Sellainen ilmoitus on tehtävä riippumatta siitä, saako hän palkkaa.

Pitääkö minun hakea kirjanpitäjäksi ilman palkkaa?

Tilanne on samanlainen SZV-M:n kanssa kirjanpitäjälle ilman palkkaa. Työsopimuksen olemassaololla ei ole merkitystä. Loppujen lopuksi Venäjän federaation työlain 16 artiklan määräykset osoittavat selvästi, että työsuhteet syntyvät siitä hetkestä, kun työntekijä saa suorittaa tehtäviään. Mutta ei siitä hetkestä lähtien, kun työsopimus on allekirjoitettu.

Sisällytä raporttiin kaikki yhtiön työntekijät, jotka ovat työ- tai siviilioikeudellisessa suhteessa vakuutettuun. Lisäksi virallisen sopimuksen olemassaololla ei ole väliä. Sillä ei myöskään ole väliä, maksetaanko palkka.

Kirjanpitäjä tai johtaja jäi pitkälle palkattomalle lomalle. Pitäisikö niitä koskevat tiedot sisällyttää raporttiin vai ei?

Kyllä, kytke se päälle. Palkaton loma ei keskeytä tai lopeta työsuhdetta. Lähetä siis SZV-M, jos johtajalle ei makseta palkkaa.

Raportoi vaikka yrityksen toiminta keskeytettäisiin. Ja henkilöstössä on yksi johtaja - ainoa perustaja, joka on pitkäaikaisella palkattomalla vapaalla. Ja jos esimerkiksi johtaja eroaa, eläkekassalle toimitetaan nollalomake.

Esimerkki nolla SZV-M

Ero tavalliseen lomakkeeseen on se, että vakuutettujen tietoja ei täytä. Kaikki muut tiedot on syötettävä.