Ne vėliau kaip iki kito mėnesio, einančio po ataskaitinio mėnesio, 15 dienos, organizacijos ir individualūs verslininkai, turintys darbuotojų, Rusijos pensijų fondui turi pateikti SZV-M. Tačiau ar organizacijai reikia pateikti informaciją apie vieną steigėją, kuris kartu yra ir organizacijos vadovas? Taip, turėtume.

Steigėjas taip pat yra apdraustasis asmuo

Kaip paaiškino Darbo ministerija, tam, kad darbuotojo ir darbdavio santykiai būtų pripažinti darbo santykiais, darbo sutarties buvimas nėra būtina sąlyga – pakanka, kad darbuotojui faktiškai darbdavys leistų dirbti (2011 m. Darbo ministerija 2018 m. kovo 16 d. Nr. 17-4/10/B-1846 (išsiųsta Pensijų fondo 2018 m. kovo 29 d. raštu Nr. LCH-08-24/5721)). Atitinkamai, organizacijos vadovas, su kuriuo darbo sutartis nebuvo sudaryta dėl to, kad jis yra ir šios įmonės steigėjas, yra toks pat apdraustasis kaip ir darbuotojas, su kuriuo buvo sudaryta darbo sutartis. Tai reiškia, kad tokiam vadovui informacija pateikiama SZV-M formoje.

Veiklos trūkumas nėra priežastis neatsiskaityti Pensijų fondui

Ne taip seniai Rusijos Federacijos pensijų fondo regioniniai skyriai savo interneto svetainėse paskelbė informaciją, kad SZV-M nereikia pateikti vieninteliam steigėjui, einančiam organizacijos vadovo pareigas. Bet su sąlyga, kad įmonė nevykdo finansinės ir ūkinės veiklos. Tačiau po neseniai Darbo ministerijos paaiškinimo, filialų padėtis kardinaliai pasikeitė: net jei įmonė neturi darbuotojų, su kuriais būtų sudarytos darbo sutartys ir nevykdo verslo, SZV-M vis tiek turi būti paduotas. prieš steigėją. Be to, net tada, kai jis nėra vienintelis organizacijos savininkas (žr., pavyzdžiui, PFR filialo informacijos Sankt Peterburgui ir Leningrado sričiai 3 klausimą).

Kas atsitiks, jei nepateiksite SZV-M

Primename, kad nesavalaikis SZV-M pateikimas, kaip ir už melagingos informacijos pateikimą, bus skirta 500 rublių bauda. kiekvienam apdraustajam asmeniui.

Klausimas 1. Kam konkrečiai draudėjai turėtų teikti mėnesines ataskaitas?

Atsakymas.

Pagal 1996 m. balandžio 1 d. Federalinio įstatymo Nr. 27-FZ „Dėl individualios (asmeninės) apskaitos privalomojo pensijų draudimo sistemoje“ 11 straipsnio 2.2 dalį draudikai kas mėnesį teikia ataskaitas apie kiekvieną jiems dirbantį apdraustąjį (įskaitant asmenys, sudarę civilinio pobūdžio sutartis, kurių dalykas yra darbų atlikimas, paslaugų teikimas).

Pagal Informacijos apie SZV-M formą 4 skirsnį, šioje formoje pateikiami duomenys apie apdraustuosius – apdraustojo darbuotojus, su kuriais buvo sudarytos, per ataskaitinį laikotarpį tebegalioja arba nutrūksta šios sutartys:

- darbo sutartys;

- civilinės sutartys, kurių dalykas yra darbų atlikimas, paslaugų teikimas;

- susitarimai dėl išimtinės teisės į mokslo, literatūros, meno kūrinius perleidimo;

- leidybos licencijos sutartys;

- licencijavimo sutartys, suteikiančios teisę naudoti mokslo, literatūros ir meno kūrinius.

Taigi, norint išspręsti klausimą dėl konkretaus apdraustojo mėnesinių ataskaitų pateikimo ar neteikimo, reikia vadovautis taip:

1) koks susitarimas yra sudarytas tarp darbdavio ir apdraustojo (sutarties rūšis);

2) ar ši sutartis galiojo ataskaitiniu laikotarpiu – mėnesį (informaciją SZV-M formoje reikia pateikti, jei ataskaitiniu laikotarpiu atitinkama sutartis galiojo ne trumpiau kaip 1 dieną);

3) neturi reikšmės, ar ataskaitiniu laikotarpiu pagal šią sutartį buvo priskaičiuotas ir išmokėtas darbo užmokestis (atlyginimas) ir privalomojo pensijų draudimo įmokos.

Pažvelkime į šią situaciją naudodamiesi pavyzdžiais.

Apdraustasis, dirbęs pagal darbo sutartį, buvo atleistas iš darbo (darbo sutartis nutraukta) 2019 m. vasario 1 d. (t. y. 2019 m. vasario mėn. šis apdraustasis turėjo tik vieną darbo dieną).

Tokiu atveju susiklosto situacija, kai sutartis buvo nutraukta ataskaitiniu laikotarpiu – 2019 m. vasario mėn. Atitinkamai, draudėjas privalo pateikti informaciją apie šį apdraustą asmenį SZV-M formoje už 2019 m. vasario mėn.

2019 m. sausio 31 d. (paskutinė 2019 m. sausio mėn. darbo diena) tarp draudėjo ir apdraustojo buvo sudaryta civilinė sutartis, kurios dalykas – tam tikrų darbų atlikimas. Kadangi darbai pagal šią sutartį dar nebaigti, tai atitinkamai mėnesinių ataskaitų teikimo metu nebuvo išduotas atliktų darbų priėmimo aktas, neapmokėta pagal šią sutartį.

Sutartis sudaryta ataskaitiniu laikotarpiu – 2019 m. sausio mėn. Atitinkamai, draudėjas privalo pateikti informaciją apie tokį apdraustą asmenį SZV-M formoje už 2019 m. sausio mėn.

Apdraustasis pas draudėją dirba nuo 2012 m. pagal neterminuotą darbo sutartį. Nuo 2017 metų gruodžio mėnesio iki dabar ši darbuotoja buvo vaiko priežiūros atostogose, kol vaikui sukaks 1,5 metų.

Ataskaitiniu laikotarpiu – 2019 m. vasario mėn., sutartis galioja toliau. Atitinkamai, draudėjas privalo pateikti informaciją apie šį apdraustą asmenį SZV-M formoje už 2019 m. vasario mėn.

Apdraustasis pas draudėją dirba nuo 2010 m. pagal neterminuotą darbo sutartį. Nuo 2019-01-01 iki 2019-01-31 nurodytas darbuotojas atostogavo neatlygintinai.

Ataskaitiniu laikotarpiu – 2019 m. sausio mėn., sutartis galioja toliau. Atitinkamai, draudėjas privalo pateikti informaciją apie šį apdraustą asmenį SZV-M formoje už 2019 m. sausio mėn.

Mėnesinių ataskaitų teikimo klausimas sprendžiamas panašiai ir tais atvejais, kai su draudėju faktiškai darbo santykius siejantis darbuotojas (t. y. yra situacija, kai sutartis galiojo bent vieną dieną per ataskaitinį laikotarpį) to nepadarė. dirbti (t.y. dėl kažkokių priežasčių nesilaikė vidaus darbo taisyklių). Pavyzdžiui, laikinojo neįgalumo, nėštumo ir gimdymo atostogų, atostogų vaikui nuo 1,5 iki 3 metų prižiūrėti laikotarpiu, taip pat pravaikštų, prastovų (tiek dėl administracijos, tiek dėl darbuotojo kaltės) metu ir kitos panašios situacijos.

Tuo pat metu atkreipkite dėmesį, kad jei organizacija apdraustajam asmeniui mokėjo ne pagal darbo ar civilinės teisės sutartį, kurios dalykas yra darbų atlikimas ar paslaugų teikimas (pvz., apmokėjimas). atlyginimo už atostogas buvusiems organizacijos darbuotojams, stipendijų mokėjimą studentams ir kt. .p.), tokiems apdraustiesiems Informacija SZV-M formoje nėra teikiama.

2 klausimas. Ar organizacija, kuri nevykdo finansinės ir ūkinės veiklos ir neturi samdomų darbuotojų, turi pateikti informaciją formoje SZV-M ir informaciją SZV-STAZh formoje apie steigėją, einantį vadovo pareigas, jei darbo sutartis nesudaryta su juo?

Atsakymas. Nuo 2018 m. balandžio mėn. pasikeitė informacijos apie apdraustus asmenis pateikimo SZV-M formoje tvarka draudėjams, kurie nevykdo finansinės ir ūkinės veiklos, neturi darbuotojų (su kuriais sudarytos darbo ar civilinės teisės sutartys) ir vadovo funkcijas atlieka vienas organizacijos steigėjas arba vienas iš steigėjų.

Nuo ataskaitinio laikotarpio – 2018 m. balandžio mėn., šie draudikai SZV-M formoje turi pateikti informaciją apie šias apdraustųjų kategorijas:

Vienam dalyviui (steigėjui), organizacijos nariui, jos turto savininkui, kuris atlieka vadovo funkcijas nesudarydamas darbo ar civilinės teisės sutarties;

Vienas iš organizacijos dalyvių (steigėjų), kuriam vadovo funkcijos pavestos nesudarius darbo ar civilinės teisės sutarties.

Be to, pradedant nuo ataskaitinio laikotarpio – 2018 kalendorinių metų, už nurodytas apdraustųjų kategorijas draudėjai privalo pateikti SZV-STAZH formos informaciją.

Ši informacija turėtų būti pildoma nuo 2018 m. balandžio mėn., tai yra nuo mėnesio, nuo kurio draudėjas turėjo pateikti informaciją SZV-M formoje.

Jei draudėjas pradėjo teikti informaciją SZV-M formoje už kalendorinius mėnesius anksčiau nei 2018 m. balandžio mėn., tada SZV-STAZH formos informacijoje duomenys apie apdraustojo asmens darbo laikotarpius turėtų būti nurodomi nuo atitinkamo mėnesio. kurios informacija jam pirmą kartą buvo pateikta pagal SZV-M formą.

Informacija apie apdraustojo asmens darbo laikus SZV-STAZH formos informacijos 3 skyriuje užpildoma taip:

3 klausimas. Ar organizacija turi teikti atskaitomybės dokumentus asmenims, užimantiems renkamas pareigas ne pelno kooperatyvuose ir bendrijose?

Atsakymas. Remiantis Rusijos Federacijos darbo kodekso nuostatomis, asmenys, einantys renkamas pareigas ne pelno kooperatyvuose (ūkinėse bendrijose), laikomi užsiimančiais darbo veikla, neatsižvelgiant į tai, ar su jais buvo sudaryta darbo ar civilinės teisės sutartis.

Remiantis tuo, kas išdėstyta, nuo ataskaitinio laikotarpio - 2018 m. gegužės mėn., draudikai, kurie yra ne pelno kooperatyvai ir bendrijos, privalo SZV-M formoje pateikti informaciją apie asmenis, einančius renkamas pareigas įvardintuose kooperatyvuose (bendrijose), neatsižvelgiant į darbo ar civilinės teisės sutarties su jais egzistavimo faktas, taip pat piniginio atlygio mokėjimo dažnumas.

Taip pat apie šiuos asmenis turi būti pateikta informacija formoje SZV-STAZH už ataskaitinį laikotarpį – 2018 m.

Išimtis yra situacija, kai Chartijoje yra nuostatos, kad asmuo, einantis renkamas pareigas, savo noru vykdo veiklą, už kurią nėra numatytas piniginis atlygis. Kad būtų atleistas nuo pareigos pateikti informaciją SZV-M ir SZV-STAZh formose, toks apdraustasis turi pateikti minėtą įstatą Pensijų fondo tarnybai.

Informacija apie ataskaitinio laikotarpio SZV-STAZH formą - 2018 m. kalendorius turi būti pildoma atsižvelgiant į 2018 m. kalendorinį mėnesį, už kurį pirmą kartą buvo pateikta informacija SZV-M formoje apie asmenis, einančius renkamas pareigas ne pelno kooperatyvuose ( partnerystės).

Tokiu atveju SZV-STAZH formos informacijos 3 skiltyje informacija apie apdraustojo asmens darbo laikotarpius pildoma taip:

- - kalendoriniai mėnesiai, per kuriuos apdraustojo naudai nebuvo išmokėti mokėjimai ir kiti atlyginimai (ir atitinkamai nebuvo sukauptos draudimo įmokos), turi būti atsispindėti 11 skiltyje „Draudimo laikotarpio apskaičiavimas. Papildoma informacija“ su kodu „NEOPL“;

- - kalendoriniai mėnesiai, per kuriuos buvo sukauptos išmokos ir kitos išmokos apdraustojo naudai ir atitinkamai apskaičiuotos draudimo įmokos, parodomi kaip darbo laikotarpiai, įskaičiuoti į draudimo laikotarpį (nenurodant jokio kodo).

4 klausimas. Kaip visuomeninės asociacijos (įskaitant politines partijas ir profesinių sąjungų organizacijas) turėtų pateikti informaciją SZV-M formoje?

Atsakymas. Klausimas dėl būtinybės visuomeninėms asociacijoms (įskaitant politines partijas ir profesinių sąjungų organizacijas) pateikti Informaciją SZV-M forma taip pat priklauso nuo to, ar tarp visuomeninės asociacijos ir jos dalyvių yra ar nėra darbo ar civilinių teisinių santykių, remiantis darbo ar civilinės teisės sutartimis, nuo įmokų, už kurias skaičiuojamos ir mokamos privalomojo pensijų draudimo draudimo įmokos.

Nesant atitinkamų susitarimų, visuomeninės asociacijos neteikia informacijos SZV-M formoje apie tokius asmenis.

5 klausimas. Ar labdaringą veiklą vykdančios organizacijos turėtų pateikti informaciją SZV-M formoje?

Atsakymas. Remiantis 1995 m. rugpjūčio 11 d. federalinio įstatymo Nr. 135-FZ „Dėl labdaringos veiklos ir savanorystės (savanorystės)“ nuostatomis, labdaros rėmuose galimas nesavanaudiškas darbų atlikimas, paslaugų teikimas ir kitos paramos teikimas. veikla, kurios įgyvendinimo sąlygos, vadovaujantis minėto įstatymo 17 straipsnio 1 dalimi, gali būti nustatytos civilinėje sutartyje, sudarytoje tarp savanorio (savanorio) ir paramos gavėjo, ir kurios dalykas yra savanorio (savanorio) laisvas. darbų atlikimas ir (ar) paslaugų teikimas šio įstatymo 2 straipsnio 1 dalyje nurodytais ar kitais visuomenei naudingais tikslais.

Tuo pačiu metu, remiantis Rusijos Federacijos mokesčių kodekso 420 straipsnio 6 dalimi, išmokos savanoriams (savanoriams), kaip dalis sudarytų civilinių sutarčių, savanorių (savanorių) išlaidoms kompensuoti. Išskyrus maisto išlaidas, kurių suma viršija Rusijos Federacijos mokesčių kodekso 217 straipsnio 3 dalyje numatytus dienpinigius, nėra apmokestinamos draudimo įmokomis.

Atsižvelgiant į tai, jei pagal civilines sutartis, sudarytas su savanoriais (savanoriais), savanorių (savanorių) organizacijos moka įmokas, kuriomis siekiama kompensuoti jų maitinimo išlaidas, viršijančias tokių apdraustųjų dienpinigius, Informacija SZV formoje - M prisistato.

6 klausimas. Ar organizacija gali pateikti „nulinę“ informaciją SZV-M formoje (neužpildant informacijos apie apdraustuosius).

Atsakymas. Nėra teisinio pagrindo priimti „nulinę“ informaciją iš draudėjų SZV-M formoje (neužpildant informacijos apie apdraustuosius). Šioje informacijoje būtinai turi būti informacija apie konkrečius apdraustuosius.

7 klausimas. Ar savarankiškai draudimo įmokas mokantys draudikai (individualūs verslininkai, teisininkai, privačią veiklą vykdantys notarai, arbitražo vadovai) turėtų pateikti informaciją SZV-M formoje?

Atsakymas. Klausime nurodytos draudėjų kategorijos mėnesinių ataskaitų neteikia.

Tačiau jei nepriklausomi draudimo įmokų mokėtojai turi darbuotojų (t. y. asmenis, su kuriais jie yra sudarę darbo ar civilines sutartis), tai atitinkamai šie draudikai privalo pateikti SZV-M formoje informaciją apie savo darbuotojus.

Reikėtų nepamiršti, kad nuo 2017-01-01, perdavus draudimo įmokų administravimo funkcijas iš Rusijos Federacijos pensijų fondo mokesčių institucijoms, galioja registracijos Pensijų fonde tvarka. Rusijos Federacija asmenų, sudariusių sutartis su darbuotojais (individualiais verslininkais, teisininkais, notarais, užsiimančiais privačia praktika, arbitražo vadovais), taip pat ataskaitinių dokumentų pateikimo tvarka.

Atsižvelgiant į tai, nepriklausomi draudimo įmokų mokėtojai, kurie yra darbdaviai, Rusijos Federacijos pensijų fondui turi pateikti individualią (asmeninę) apdraustųjų, dirbančių pas juos, apskaitos informaciją, nurodydami jiems, kaip savarankiškai mokantiems asmenims, suteiktą registracijos numerį. draudimo įmokų sau. Registracijos numeris Rusijos Federacijos pensijų fonde, suteiktas nepriklausomiems draudimo įmokų mokėtojams, turintiems darbuotojų iki 2017-01-01, neturėtų būti naudojamas teikiant ataskaitas Rusijos pensijų fondui.

8 klausimas. Ar kas mėnesį turi būti teikiamos teisėsaugos institucijų ir kitų teisėsaugos institucijų darbuotojų ataskaitos?

Atsakymas. Informacija SZV-M formoje turėtų būti pateikta apie apdraustus asmenis, kurie yra apdrausti privalomuoju pensijų draudimu (žr. 2001 m. gruodžio 15 d. federalinio įstatymo Nr. 167-FZ „Dėl privalomojo pensijų draudimo Rusijos Federacijoje“ 7 straipsnį).

Privalomas pensijų draudimas netaikomas kariškiams, Rusijos Federacijos vidaus reikalų ministerijos, Rusijos Federacijos federalinės saugumo tarnybos ir kitų saugumo bei teisėsaugos institucijų darbuotojams. Atitinkamai, mėnesinės ataskaitos už juos neturėtų būti teikiamos.

Tačiau ši taisyklė netaikoma asmenims, dirbantiems nurodytose įstaigose dėl nemokamo darbo. Jei tarp atitinkamos įstaigos ir darbuotojo buvo sudaryta darbo ar civilinė sutartis, apie tokius darbuotojus turi būti pateikta informacija SZV-M formoje.

9 klausimas. Ar bedarbiams piliečiams informaciją reikia pateikti SZV-M formoje?

Atsakymas. Piliečiams, registruotiems įdarbinimo institucijose kaip bedarbiai, SZV-M formos informacija nepateikiama.

10 klausimas. Ar kas mėnesį turi būti teikiamos ataskaitos apie užsienio piliečius ir asmenis be pilietybės?

Atsakymas. Informacija SZV-M formoje turėtų būti teikiama apie apdraustuosius, kurie yra apdrausti privalomuoju pensijų draudimu.

Pagal Įstatymo Nr. 167-FZ 7 straipsnį apdraustieji yra:

1) užsienio piliečiai ir asmenys be pilietybės, nuolat gyvenantys Rusijos Federacijos teritorijoje;

2) užsienio piliečiai ir asmenys be pilietybės, laikinai gyvenantys Rusijos Federacijos teritorijoje;

3) užsienio piliečiai arba asmenys be pilietybės, laikinai esantys Rusijos Federacijos teritorijoje, jei toks pilietis nepriklauso aukštos kvalifikacijos specialistų kategorijai pagal 2002 m. liepos 25 d. federalinį įstatymą Nr. 115-FZ „Dėl užsienio piliečių teisinis statusas Rusijos Federacijoje“.

Atitinkamai informacija SZV-M formoje turi būti pateikta apie nurodytus užsienio piliečius ir asmenis be pilietybės, su kuriais darbdavys yra sudaręs darbo ar civilinės teisės sutartis.

Užsienio piliečiai arba asmenys be pilietybės, laikinai esantys Rusijos Federacijos teritorijoje, priklausantys aukštos kvalifikacijos specialistų kategorijai pagal Įstatymą Nr. 115-FZ, neprivalo būti registruojami privalomojo pensijų draudimo sistemoje. Atitinkamai, informacija SZV-M formoje tokiems asmenims neteikiama.

11 klausimas. Ar nepriklausomi draudimo įmokų mokėtojai SZV-M formoje turėtų užpildyti toliau nurodytus informacijos duomenis kaip mokesčių mokėtojo registravimo priežasties kodą?

Atsakymas. Privaloma užpildyti visus Informacijos formoje SZV-M 1 skyriuje nurodytus duomenis apie draudėją, įskaitant mokesčių mokėtojo identifikacinį numerį ir draudėjo patikros punktą.

Tačiau nepriklausomi draudimo įmokų mokėtojai kontrolės punkto neturi. Atitinkamai, nurodyta draudikų kategorija, teikiant Informaciją SZV-M formoje asmenims, turintiems su jais darbo ar civilinių santykių, šio rekvizito nepildo.

12 klausimas. SZV-M formos informacija yra atskiras skyrius. Kaip tokiu atveju turėčiau užpildyti TIN ir KPP duomenis?

Atsakymas. Atskiri juridinių asmenų padaliniai šiuos duomenis pildo taip:

- pagrindinės organizacijos TIN, nes atskiras skyrius neturi savo TIN;

- Atskiro padalinio (ne pagrindinės organizacijos) kontrolės punktas.

Klausimas13. SZV-M formos informacijos 4 skirsnyje numatyta užpildyti informaciją apie apdraustą asmenį, pvz., apdraustojo TIN. Ar tokius duomenis pildyti privaloma? Ar už melagingos informacijos pateikimą bus taikomos finansinės sankcijos, jei SZV-M formoje pateiktoje informacijoje nėra nurodytų duomenų?

Atsakymas. 1996-01-04 Federalinio įstatymo Nr. 27-FZ „Dėl individualios (asmeninės) apskaitos privalomojo pensijų draudimo sistemoje“ 11 straipsnio 2.2 punktas, taip pat SZV-M forma, patvirtinta nutarimu dėl pensijų. Fondo valdybos 2016-02-01 Nr. 83p nustatyta, kad apdraustojo TIN pildomas, jei draudėjas turi duomenų apie darbuotojo TIN.

Taigi, jei draudėjas neturi informacijos apie darbuotojo TIN, SZV-M formoje ši informacija nepildoma. Tuo pačiu metu Rusijos pensijų fondo įstaigos neturi teisinio pagrindo atsisakyti priimti informaciją iš draudėjų SZV-M formoje, kurioje nėra duomenų apie apdraustojo TIN.

Klausimas14. Ar valstiečių (ūkių) namų ūkiai turėtų teikti mėnesines ataskaitas?

Atsakymas. Valstiečių ūkiai, įregistruoti Rusijos pensijų fonde po 2017-01-01, yra registruojami Rusijos pensijų fonde kaip:

1) valstiečių ūkiai, kuriuose, be ūkio vadovo, yra ir valstiečių ūkio narių (89 kategorija - valstiečių ūkio vadovas yra registruotas Rusijos pensijų fonde, moka draudimo įmokas už save ir valstiečių ūkio nariams).

Šiuo atveju valstiečių ūkio vadovas neturėtų pateikti informaciją SZV-M formoje (tiek sau, tiek nariams).

2) Valstiečių ūkio, neturinčio narių, vadovas (96 kategorija - valstiečių ūkio vadovas yra registruotas Rusijos pensijų fonde, moka tik už save draudimo įmokas).

Šiuo atveju už informacijos pateikimą SZV-M forma yra atsakingas valstiečių ūkio vadovas neturėtų.

Valstiečių ūkiai (tiek 89, tiek 96 kategorijos) gali turėti darbuotojų, t.y. asmenys, su kuriais valstiečių ūkis yra sudaręs darbo ar civilines sutartis (NESUpainioti su valstiečių ūkio nariais).

Šiuo atveju valstiečių ūkis darbuotojams teikia informaciją SZV-M formoje.

Reikėtų atsižvelgti į tai, kad valstiečių ūkiams, įregistruotiems Rusijos pensijų fonde iki 2017-01-01 ir naudojantiems samdomų darbuotojų darbą, buvo priskirtas draudėjo kategorijos kodas 24. Nurodyta valstiečių ūkių kategorija turi pateikti informaciją SZV-M. 89 arba 96 kategorijų samdomų darbuotojų forma.

Pavyzdys.

Pensijų fondo teritorinėse įstaigose valstiečių ūkis įregistruotas 2018 metų vasario 1 dieną.

Valstiečių ūkį sudaro trys ūkio nariai, iš kurių vienas pasirenkamas ūkio vadovu. Be to, valstiečių ūkio vadovas neterminuotas darbo sutartis sudarė su dviem darbuotojais.

Šis ūkis yra registruotas Rusijos pensijų fonde 89 kategorijoje (valstiečių ūkio vadovas su nariais).

Atitinkamai valstiečių ūkio vadovas informaciją SZV-M formoje turi pateikti tik apie samdomus darbuotojus - už du apdraustuosius (nurodant 89 kategorijos registracijos numerį).

Už save ir už tris ūkio narius valstiečių ūkio vadovas neprivalo pateikti informacijos SZV-M formoje.

Klausimas Nr.15. Kokias ataskaitas apie savo darbuotojų draudimo patirtį draudėjas turi kasmet pateikti Rusijos pensijų fondui?

Atsakymas. Draudėjas privalo kasmet Rusijos pensijų fondui pateikti „Informaciją apie apdraustųjų draudimo patirtį“ SZV-STAZH formos, patvirtintos Pensijų fondo valdybos 2018 m. gruodžio 6 d. nutarimu Nr. 507p.

Informaciją šioje formoje draudėjai teikia už ataskaitinius laikotarpius, prasidedančius nuo 2017 kalendorinių metų.

Klausimas Nr.16. Kam draudėjai turėtų pateikti informaciją formoje SZV-STAZH?

Atsakymas. Nurodytą informaciją draudėjas turi pateikti apie kiekvieną jam dirbantį apdraustą asmenį (įskaitant asmenis, sudariusius civilinio pobūdžio sutartis, už kurių atlyginimą imamos draudimo įmokos pagal Rusijos Federacijos mokesčių ir mokesčių teisės aktus). mokesčiai).

Klausimas Nr.17. Per kokį laikotarpį draudėjas turi pateikti informaciją Rusijos pensijų fondui SZV-STAZH forma?

Atsakymas. Pagal 1996 04 01 Federalinio įstatymo Nr. 27-FZ „Dėl individualios (asmeninės) apskaitos privalomojo pensijų draudimo sistemoje“ 11 straipsnio 2 dalį draudėjai, mokantys išmokas ir kitą atlyginimą asmenims (darbdaviams), privalo pateikti „ Informacija apie apdraustų asmenų draudimo laikotarpį“ SZV-STAZH formoje kasmet, ne vėliau kaip iki kitų ataskaitinių metų kovo 1 d.

Klausimas Nr.18. Kokia informacija atsispindi SZV-STAZH formos informacijoje?

Atsakymas. SZV-STADŽIO formoje pateikta informacija atspindi informaciją apie apdraustojo asmens darbo laikotarpį per kalendorinius metus, įskaitant veiklos laikotarpius, įskaičiuotus į atitinkamų darbo rūšių stažą, nustatytą specialiomis darbo sąlygomis.

Klausimas Nr.19. Kokios atsakomybės priemonės numatytos draudėjams už individualios (suasmenintos) apskaitos informacijos (įskaitant Informaciją formoje SZV-M ir Informaciją formoje SZV-STAZh) pateikimą nesilaikant nustatytų terminų, taip pat tuo atveju, kai pateikiama ne visa informacija. ir (ar) nepatikima informacija?

Atsakymas. Už nepateikimą per nustatytą terminą, taip pat neišsamios ir (ar) netikslios individualios (asmeninės) apskaitos informacijos pateikimą draudėjams taikomos šios nuobaudos:

Finansinės sankcijos – 500 rublių bauda kiekvienam apdraustajam asmeniui (1996 04 01 federalinio įstatymo Nr. 27-FZ „Dėl individualios (asmeninės) privalomosios pensijos apskaitos“ 17 straipsnio trečioji dalis draudimo sistema“). Ši atsakomybės priemonė taikoma draudėjui (darbdaviui);

Administracinės baudos skyrimas draudėjo pareigūnui nuo 300 iki 500 rublių (Rusijos Federacijos administracinių nusižengimų kodekso 15.33.2 straipsnis).

Ar būtina į „nulinę“ SZV-M ataskaitą įtraukti steigėją, jei jis negauna jokių išmokų iš savo įmonės? Pirma, Pensijų fondo 2016-05-06 rašte Nr.08-22/6356 buvo nurodyta, ko reikia. Net jei direktorius darbo sutarties su savo organizacija nesudarė.

Tačiau dabar situacija kardinaliai pasikeitė. Darbo ministerija ir Pensijų fondas išsiuntė raštus, kad SZV-M direktoriui steigėjui, kuris negauna atlyginimo ir nėra sudaręs darbo sutarties, apskritai nereikia pateikti. Ką daryti dabar? Kokiais paaiškinimais vadovautis? Išsiaiškinkime.

Pozicijos keitimas

Naujas Darbo ministerijos paaiškinimas

Tačiau Darbo ministerijos 2016-07-07 rašte Nr.21-3/10/B-4587, pasirašytame valstybės sekretoriaus - viceministro A. N. Pudovas, pateikia visiškai kitokią išvadą. Visų pirma, pareigūnai sutinka, kad pasitaiko atvejų, kai generaliniai direktoriai dirba nesudarę darbo sutarčių ir negauna jokių atlyginimų iš organizacijų:

Tačiau pareigūnai taip pat priduria, kad draudikai privalo SZV-M išimtinai apdraustiesiems asmenims, dirbantiems organizacijoje pagal darbo ar civilinės teisės sutartis. Ir tai taip pat taikoma direktoriams, kurie yra vieninteliai steigėjai.

Taigi paaiškėja, kad jei generalinis direktorius, vienintelis steigėjas, nėra susijęs su organizacija darbo sutartimi ir negauna jokių išmokų iš įmonės, tai vien SZV-M jam apskritai negalima perduoti. ? Ir nereikia pateikti „nulinės“ ataskaitos SZV-M ir į ją įtraukti tik direktorių? Taip, būtent tokia išvada išplaukia iš komentuojamo laiško.

Kartu yra įspėjimas, kad jei vis dėlto su direktoriumi buvo sudaryta darbo sutartis, direktorius kiekvieną mėnesį turi būti įtrauktas į SZV-M ataskaitą. Net jei direktorius pagal šią sutartį negauna jokių išmokų.

Naujas pensijų fondo paaiškinimas

Sužinojęs apie Darbo ministerijos poziciją, Rusijos pensijų fondas beveik iš karto pakeitė savo nuomonę, nurodytą .

Dabar naujame Rusijos Federacijos pensijų fondo 2016 m. liepos 13 d. rašte Nr. LCH-08-26/9856 sakoma, kad vieninteliam steigėjui - organizacijos vadovui, jei darbo ar civilinė teisė sutartis su tokiu steigėju nesudaryta, SZV-M pateikti nereikia. Tai yra, fondas pripažino, kad į SZV-M privaloma įtraukti tik tuos asmenis, su kuriais sudaryta darbo ar civilinės teisės sutartis:

Kokia Rusijos pensijų fondo pozicija turėtume tikėti dabar? Mūsų nuomone, draudėjai dabar gali drąsiai vadovautis Rusijos Federacijos pensijų fondo 2016 m. liepos 13 d. raštu Nr. LCH-08-26/9856 ir nebeteikti „nulių“ su vienu direktoriumi. Juk dabar fondo pozicija atitinka Darbo ministerijos paaiškinimus. Bet tik ši ministerija turi teisę teikti oficialius paaiškinimus su draudimo įmokomis susijusiais klausimais (Rusijos Federacijos Vyriausybės 2009 m. rugsėjo 14 d. nutarimas Nr. 731).

Rusijos pensijų fondo teritorinių padalinių reakcija

PFR centrinė įstaiga visiems savo teritoriniams padaliniams išsiuntė 2016 m. liepos 13 d. raštą Nr. LCH-08-26/9856. Tai reiškia, kad vietos fondai dabar privalo vadovautis nauja pozicija ir nebeturi teisės reikalauti pateikti „nulinį“ SVZ-M.

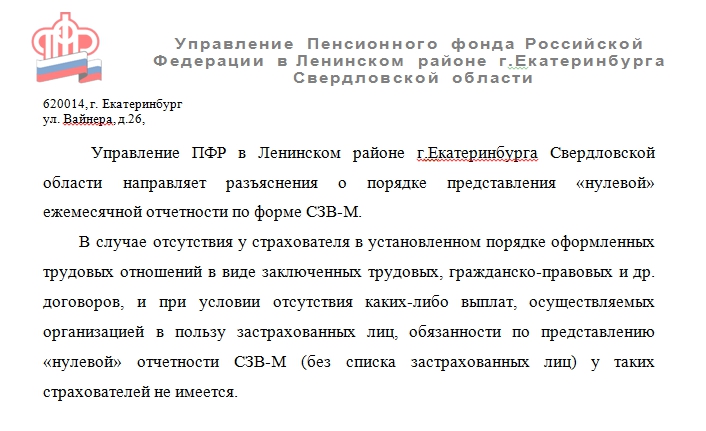

Kai kurios Rusijos pensijų fondo teritorinės institucijos į tai jau sureagavo. Pavyzdžiui, Pensijų fondo biuras Jekaterinburgo Leninsko rajone, Sverdlovsko srityje, 2016 m. liepos 27 d. draudėjams išsiuntė šį laišką:

Rugpjūčio 3 dieną PFR skyrius Sankt Peterburgui ir Leningrado sričiai savo tinklalapyje paskelbė informaciją, kad SZV-M nepasiduoda:

- jei organizacija nevykdo finansinės-ūkinės veiklos, nėra darbuotojų, su kuriais ataskaitinį mėnesį ir toliau galioja darbo ar civilinės teisės sutartys, už kurias mokamos privalomojo pensijų draudimo įmokos;

- vienam steigėjui, atliekančiam vadovo funkcijas organizacijoje, kuri nevykdo finansinės ir ūkinės veiklos (jei su tokiu steigėju nebuvo sudaryta darbo ar civilinės teisės sutartis).

Taip pat skaitykite Nulis RSV-1: kuriuos skyrius reikia užpildyti

Taip pat pažymima, kad dabar nebereikia teikti „nulinės“ mėnesinės atskaitomybės (neužpildant informacijos apie darbuotojus).

Tačiau kaip į naujus paaiškinimus reaguos kiti Pensijų fondo padaliniai? Deja, to numatyti neįmanoma. Gali būti, kad kurį laiką jie ir toliau reikalaus pateikti „nulius“. Bet tai tikrai bus neteisėta.

O jei įmonė veikia?

Praktikoje dažni atvejai, kai organizacija neturi darbuotojų, o steigėjas vadovas nesudarė su savimi darbo sutarties. Tačiau šio direktoriaus pastangomis organizacija egzistuoja ir, nepaisant to, vykdo finansinę ir ūkinę veiklą (ypač teikiamos ataskaitos ir vyksta judėjimai banko sąskaitose). Ar tada reikia paduoti direktoriui SZV-M?

Atkreipkite dėmesį: Sankt Peterburgo ir Leningrado srities OPFR svetainėje nurodyta, kad SZV-M negalima pateikti direktoriui tik tuo atveju, jei nevykdoma finansinė ir ūkinė veikla.

Bet nei Darbo ministerijos rašte, nei Pensijų fondo rašte nieko nesakoma apie tai, kad jeigu, pavyzdžiui, yra judėjimai sąskaitose, tai SZV-M turi būti perduotas direktoriui. Be to, šiuose raštuose pažymima, kad apmokestinimo draudimo įmokomis objektas atsiranda tik tuo atveju, jei yra lėšų išmokėjimo asmenų naudai faktas. Štai, pavyzdžiui, ištrauka iš naujo laiško iš Rusijos pensijų fondo:

Todėl, mūsų nuomone, jeigu direktorius nesudarė darbo sutarties „su savimi“ ir negauna jokių išmokų iš organizacijų, tai SZV-M teikti nereikia.

Nuo 2016 m. balandžio 1 d. įvesta prievolė kas mėnesį teikti personalizuotą apskaitos informaciją Pensijų fondui už kiekvieną pensijų sistemoje apdraustą pilietį. Pagal str. 7 d., apdraustieji yra Rusijos Federacijos piliečiai, užsieniečiai ir asmenys be pilietybės (išskyrus tuos, kurie šalyje dirba aukštos kvalifikacijos specialisto statusu), kurie:

- dirbti pagal darbo sutartis ar GPC sutartis, autorinius įsakymus, licencines sutartis, numatančias atlyginimo mokėjimą, įskaitant jei viena iš tokių sutarčių sudaryta su vadovu ar vieninteliu steigėju;

- dirbti už Rusijos Federacijos ribų, bet mokėti draudimo įmokas Rusijos Federacijos teritorijoje;

- aprūpinti save darbu (privatūs specialistai ir individualūs verslininkai);

- yra dvasininkai arba valstiečių ūkių nariai arba Šiaurės, Sibiro ir Tolimųjų Rytų čiabuvių tautų šeimų (gentinių) bendruomenių nariai, vykdantys tradicinę ūkinę veiklą;

- kitų kategorijų piliečiai, turintys ryšių su privalomuoju pensijų draudimu.

Iš šio surašymo aišku, kad darbdaviai (įstatyme jie vadinami draudėjais) kas mėnesį privalo atsiskaityti Pensijų fondui apie asmenis, su kuriais yra sudarę sutartis – darbo, civilinio proceso sutartis, autorinį įsakymą. Informacija turi būti pateikta ne vėliau kaip po ataskaitinio mėnesio 15 d., naudojant specialią formą SZV-M, kuri patvirtinta Pensijų fondo valdybos 2016 m. vasario 1 d. nutarimu Nr. 83p.

Įstatymas nenumato pagrindo nepateikti ataskaitos. Todėl nesvarbu, ar žmogus ataskaitinį mėnesį dirba, ar atostogauja savo lėšomis, ar gavo išmokas, ar ne: reikia pateikti SZV-M buhalteriui be atlyginimo ir bet kuriam kitam darbuotojui. kuris kiekvieną mėnesį yra darbo užmokesčio sąraše.

SZV-M direktoriui be atlyginimo, su kuriuo sutarties nėra

Iš tiesioginio teisės aktų aiškinimo, taip pat iš pareigūnų paaiškinimų (PFR Raštai 2016 m. liepos 13 d. Nr. LCH-08-26/9856, 2016 m. liepos 27 d. Nr. LCH-08-19/10581) iš to seka, kad SZV-M ataskaita skirta direktoriui (steigėjui) be atlyginimo, jeigu su juo buvo sudaryta sutartis. Tačiau ką daryti, kai nesusitariama, o steigėjas ar pasamdytas direktorius vadovauja atitinkamu sprendimu jam priskirti valdymo funkcijas?

Beveik 2 metus PFR specialistai turėjo vieną atsakymą: steigėjui be atlyginimo, su kuriuo nesudaryta sutartis, SZV-M forma nepateikiama. Tačiau 2018 metų kovą nuomonė pasikeitė. Atsižvelgiant į Darbo ministerijos 2018-03-16 rašte Nr.17-4/10/B-1846 ir 2018-03-29 Pensijų fondo rašte Nr.LCH-08-24/5721 išreikštą poziciją, 2018 m. vadovas, net jeigu su juo ir nesudaryta sutartis, yra darbo jėgos narys.ryšiai su organizacija, todėl yra ir apdraustasis asmuo. Taigi į SZV-M ataskaitą, jei vienas direktorius yra be atlyginimo (nes su juo nėra sutarties), turi būti įtrauktas ir direktorius.

Bauda, jei ataskaitoje nenurodytas direktorius

Pagal bendrąsias taisykles už individualios personalizuotos apskaitos informacijos nepateikimą ar nesavalaikį pateikimą draudėjui gali būti skirta 500 rublių bauda už kiekvieną į ataskaitą neįtrauktą asmenį. Pasirodo, jei organizacija keletą metų nepateikė informacijos apie direktorių, bauda už tai bus:

mėnesių skaičius, kai ataskaita buvo pateikta nepilnai, × 500 rublių.

(8 mėnesiai (2016 m.) + 12 mėnesių (2017 m.) + 12 mėnesių (2018 m.) + 1 mėnuo (2019 m. sausio mėn.)) × 500 rublių = 16 500 rublių.

Tačiau neskubėkite nusiminti. Daugelis teritorinių Pensijų fondo skyrių patikino, kad sankcijas pradės taikyti tik tuo atveju, jei 2018 metų kovo mėnesio ir vėlesnėse ataskaitose nebus informacijos apie direktorių. Tokį požiūrį galima paaiškinti paprastai: anksčiau draudėjai nebuvo informuojami apie būtinybę pranešti apie vadovus ir steigėjus, su kuriais nebuvo sudarytos sutartys.

Atkreipkite dėmesį: norint išvengti baudų, formoje SZV-STAZH informacija apie vadovus ir steigėjus turi būti pateikta atsižvelgiant į mėnesį, nuo kurio informacija pateikiama formoje SZV-M. Jei įmonė pradėjo įtraukti direktorių į SZV-M balandžio mėnesį, tai metinėje formoje SZV-STAZH lentelės dalyje (3 skirsnis) darbo laikotarpis taip pat turėtų prasidėti balandžio mėnesį, tiksliau nuo 2018-01-04. . Priešingu atveju Rusijos pensijų fondui kils klausimų, kodėl SZV-M ir SZV-STAZH informacija skiriasi.

Pažymėtina, kad teisės aktai numato ir sankcijas už papildomų ataskaitų teikimą. Taigi nuo 2018-10-01 patvirtinti Informacijos apie apdraustuosius individualaus (suasmeninto) įrašų tvarkymo instrukcijos pakeitimai. 2016 m. gruodžio 21 d. Darbo ministerijos įsakymas Nr. 766n, pagal kurį įmonė nebus laikoma atsakinga, jei per 5 dienas ištaisys Rusijos pensijų fondo nustatytas klaidas. Tačiau tuo pačiu metu bus galima patikslinti informaciją tik apie tuos, kurie išvardyti Pensijų fondo pranešime apie klaidą. Pats draudėjas, aptikęs klaidą, gali pateikti ir patikslinančią ataskaitą, tačiau tik dėl tų asmenų, kurių informaciją Fondo darbuotojai anksčiau priėmė. Jeigu įmonė anksčiau nepateikė informacijos apie direktorių, bus baudžiama už patikslinančios ataskaitos pateikimą. Tačiau tokia bauda gali būti ginčijama, nepaisant Rusijos pensijų fondo pozicijos, išreikštos 2018 m. kovo 28 d. rašte Nr. 19-19/5602. O teismų praktika gelbės, visų pirma Rusijos Federacijos Aukščiausiojo Teismo 2018 m. liepos 2 d. nutartis Nr. 303-KG18-99 byloje Nr. A73-910/2017, kurioje teigiama, kad tokia savarankiškai nustatyta klaida neturėtų būti baudžiama.

Taip pat rekomenduojame atkreipti dėmesį į ataskaitos pateikimo tvarką. Siekiant išvengti baudų, draudėjams patartina ne tik laiku pateikti formas, kuriose būtų nurodytas kiekvienas apdraustasis, bet ir gauti atitinkamus pranešimų apie ataskaitų priėmimą kvitus.

Jis yra palyginti naujas ir nuomojamas nuo 2016 m. balandžio mėn. Tai įtvirtinta Rusijos Federacijos pensijų fondo valdybos nutarime Nr. 83p 2016-02-01. Registrą privalo pateikti absoliučiai visos įstaigos, kuriose darbuotojai yra registruoti pagal darbo ir civilines sutartis ir gaunantys darbo užmokestį. Ar reikia imti SZV-M, jei įmonėje dirba vienas direktorius be atlyginimo?Tai ginčytinas klausimas.

Ataskaita turi būti pateikta kas mėnesį, iki kito mėnesio, einančio po ataskaitinio mėnesio, 15 dienos. Jį kuria šios draudėjų kategorijos:

- juridiniai asmenys;

- individualūs verslininkai;

- asmenys ir savarankiškai dirbantys asmenys, samdantys darbuotojus.

Pagrindinis ataskaitos įvedimo tikslas – atspindėti informaciją apie apdraustus asmenis, įskaitant pensininkus – dirbančius ir išėjusius į pensiją.

Ataskaitoje nurodoma individuali informacija apie apdraustuosius:

- PILNAS VARDAS.;

- SNILS;

Darbuotojo laikotarpio pajamų rodikliai dokumente neįrašomi. Išsamiau pasvarstykime, ar SZV-M galima pretenduoti į steigėjų direktorių be atlyginimo.

Atsisiųskite formą

Kokiais atvejais forma pateikiama steigėjui?

Steigėjas yra asmuo, kurio iniciatyva buvo sukurtas konkretus ūkio subjektas ir kuris taip pat yra turto ir kapitalo, kurio sąskaita organizacija veiks, savininkas. Ar įtraukti informaciją apie įmonės savininką į pensijų ataskaitas, priklauso nuo santykių pobūdžio.

Jeigu steigėjas jokiu būdu nedalyvauja kuriamo ūkio subjekto veikloje, nedalyvauja turto valdyme ir juo disponuoja, tai nekalbama apie darbo ar civilinius santykius. Ypač apie bet kokį atlygį. Todėl informacijos apie tokį asmenį į pensijų ataskaitas įtraukti nereikia.

Yra ir antras variantas, kai savininkas dalyvauja subjekto gyvenimo veikloje. Pavyzdžiui, priima valdymo sprendimus, dirba su personalu, kontroliuoja tiekėjus. Be to, nėra skirtumo, ar santykiai yra dokumentuoti, tai yra, ar su steigėju sudaroma darbo ar civilinės teisės sutartis. Atlygio už darbą kaupimo faktas taip pat neturi reikšmės. Esant tokioms sąlygoms, direktoriui steigėjui pateikti SZV-M be atlyginimo bendra tvarka. Tokius paaiškinimus Darbo ministerija pateikė 2018-03-16 rašte Nr.17-4/10/B-1846.

Jei steigėjas dalyvauja valdant įmonę, informacija apie jį turi būti teikiama Pensijų fondui bendrai, neatsižvelgiant į turimas uždarbis ir sutartį.

Ar tai taikoma organizacijos vadovui?

Dažnai mažų įmonių savininkai prisiima vadovavimo pareigas. Kitaip tariant, įmonės ar firmos steigėjas tampa jos direktoriumi. Tačiau jie pamiršta apie tinkamą susiklosčiusių santykių dokumentavimą. Dėl to su direktoriumi nėra nei darbo, nei civilinės teisės sutarties, todėl ir neskaičiuojamas uždarbis.

Naujausiais Darbo ministerijos Paaiškinimais (2018 m. kovo 16 d. raštas Nr. 17-4/10/B-1846) pakoreguoti atsiskaitymo Pensijų fondui reikalavimai. Dabar SZV-M direktoriui be atlyginimo taikomas bet kuriuo atveju. Sutarties buvimas ir uždarbis nevaidina jokio vaidmens.

Pareigūnų padėtis gana paprasta. Jeigu pilietis steigėjas atlieka įmonės vadovo funkcijas, tai faktiškai jį sieja darbo ar civiliniai santykiai su apdraustuoju. Todėl informacija apie tai turi būti įtraukta į pensijų ataskaitą.

Į pensijų ataskaitą būtinai įtraukite informaciją apie asmenį, vykdantį direktoriaus funkcijas ir įgaliojimus. Net jei vadovui nėra mokamas atlyginimas ir jis nėra oficialiai įregistruotas įmonėje.

Ataskaitos pavyzdys direktoriui

Pateiksime formos pildymo pavyzdį situacijai, kai įstaigos personalą sudaro tik vadovas, pavyzdžiui, generalinis direktorius. Tokia ataskaita turi būti pateikta nepriklausomai nuo to, ar jis gauna atlyginimą.

Ar man reikia pateikti prašymą tapti buhalteriu be atlyginimo?

Panaši situacija ir su SZV-M buhalteriui be atlyginimo. Darbo sutarties buvimas nevaidina jokio vaidmens. Juk Rusijos Federacijos darbo kodekso 16 straipsnio nuostatos aiškiai nurodo, kad darbo santykiai atsiranda nuo to momento, kai darbuotojui leidžiama eiti pareigas. Bet ne nuo darbo sutarties pasirašymo momento.

Į ataskaitą įtraukti visus įmonės darbuotojus, kuriuos su apdraustuoju sieja darbo ar civiliniai teisiniai santykiai. Be to, formalaus susitarimo buvimas neturi reikšmės. Taip pat nėra skirtumo, ar mokamas atlyginimas.

Buhalteris ar direktorius išėjo ilgų nemokamų atostogų. Ar informacija apie juos turi būti įtraukta į ataskaitą ar ne?

Taip, įjunkite. Atostogos be atlyginimo nenutraukia ir nenutraukia darbo santykių. Todėl pateikite SZV-M, jei direktoriui nėra mokamas atlyginimas.

Pateikti ataskaitas net ir sustabdžius įmonės veiklą. Ir yra vienas vadovas personale – vienintelis steigėjas, kuris yra ilgalaikėse nemokamose atostogose. O jei, pavyzdžiui, vadovas atsistatydina, tada Pensijų fondui pateikiama nulinė forma.

Nulinis SZV-M pavyzdys

Skirtumas nuo įprastos formos yra tas, kad informacija apie apdraustus asmenis nepildoma. Visi kiti duomenys turi būti įvesti.